S&C杂志明星指标Tr&nds:短期跟踪止损指标介绍 --知识铺

这期考个古,写一个几年前S&C杂志上的明星指标。这里简单的介绍下S&C杂志,全称为《股票期货技术分析》,这是一本专注于「技术分析」的杂志,在交易领域享有很高的声誉。

谈到短期跟踪止损指标,ATR算一个,大名鼎鼎的吊灯止损法就是根据ATR指标设计的。它的具体算法是先选定一个时间段比如14天,然后计算这14天每一天的真实波动,也就是当日最高价、最低价和前一日收盘价三者之间的最大值,最后将每日的真实波动值加总,再除以14,就得到了ATR指标。

但是ATR指标有一个很明显的缺点,那就是用小倍数的ATR作为止损指标,止损点会比较接近买入价,因此很容易被市场波动触及,导致很多单子亏损出局。那怎么能做到既能在合适的时候止损,又能让利润奔跑呢?

在大量尝试实践后,作者设计了一个短期跟踪止损指标——支撑(support)/阻力位(resistance)追踪,简称Tr&nds,这个指标可以称得上S&C杂志近20年的明星指标了。它的优势在于:既能避免价格轻易打到止损线,又能保护已经赚到的利润。

作者依次说明了怎样定义关键支撑位、跳空支撑位,然后加入了改进版的ATR,最后得到Tr&nds指标。文中所有代码是用Thinkscript写的,这种语言类似通达信的代码,为了方便大家直接拿来用,我把Thinkscript的代码全部用python写了一遍~

Pivot Support(关键支撑位):我们先检查过去4天的价格是否形成了支撑位。如果前2天的最低价是过去4天中最低的,那么就把前2天的最低价设置为支撑位。如果不满足上述条件,那么支撑位就是上一个周期的值。这一段逻辑定义了支撑位,原文的代码是:

用python写一遍:

|

|

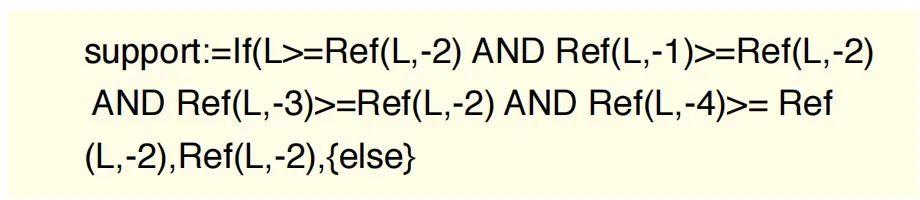

我们把定义好的支撑位放到一段股价走势图里,发现加上了支撑位后,确实能更好的跟踪股价走势。但是有个问题,当价格波动幅度很大时,比如图中箭头所指处,跟踪止损就和价格偏差的太远了,怎么处理这种情况呢?

Gap Support(跳空支撑位):

首先,价格波动幅度大的一个表现形式是跳空,而跳空缺口会形成支撑位,作者增加了一段代码,定义了跳空缺口形成的支撑位:在一段上涨趋势里,当前k线的最低价 > 前一根k最高价的0.13%就被定义为“跳空”,支撑位就放在前一根k的最高价*99.45%的位置上,0.13%和99.45%的参数都是作者大量尝试后决定的。

代码如下:

|

|

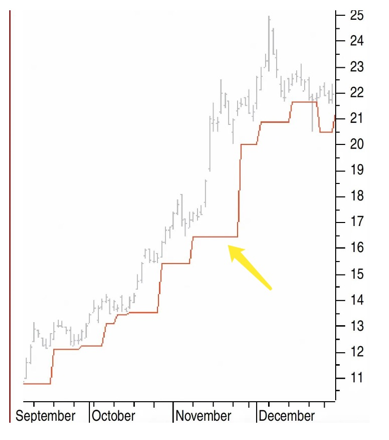

添加了gap support跳空支撑位后,趋势线和价格贴的更紧密了,蓝色箭头是加进去的gap support:

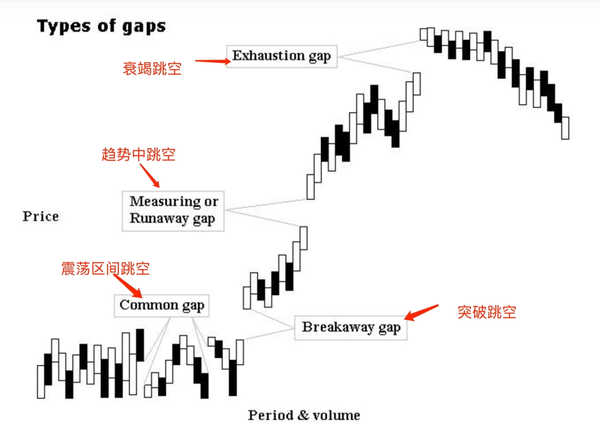

但是跳空支撑位的缺点是会把Common gap考虑进来。Common gap是在震荡区间产生的跳空,一般一周内就会回补,因此这种缺口的支撑位没有多大用处。

在西方交易界,跳空被定义为几种类型:

图中可以看到,这种common gap出现在震荡区间,缺口在短时间内会回补,因此这种gap对交易没什么指导意义。作者在后文中对此给出了解决方案,那就是制定了最高价卖出规则——当且仅当最高价跌穿跟踪线才卖出。

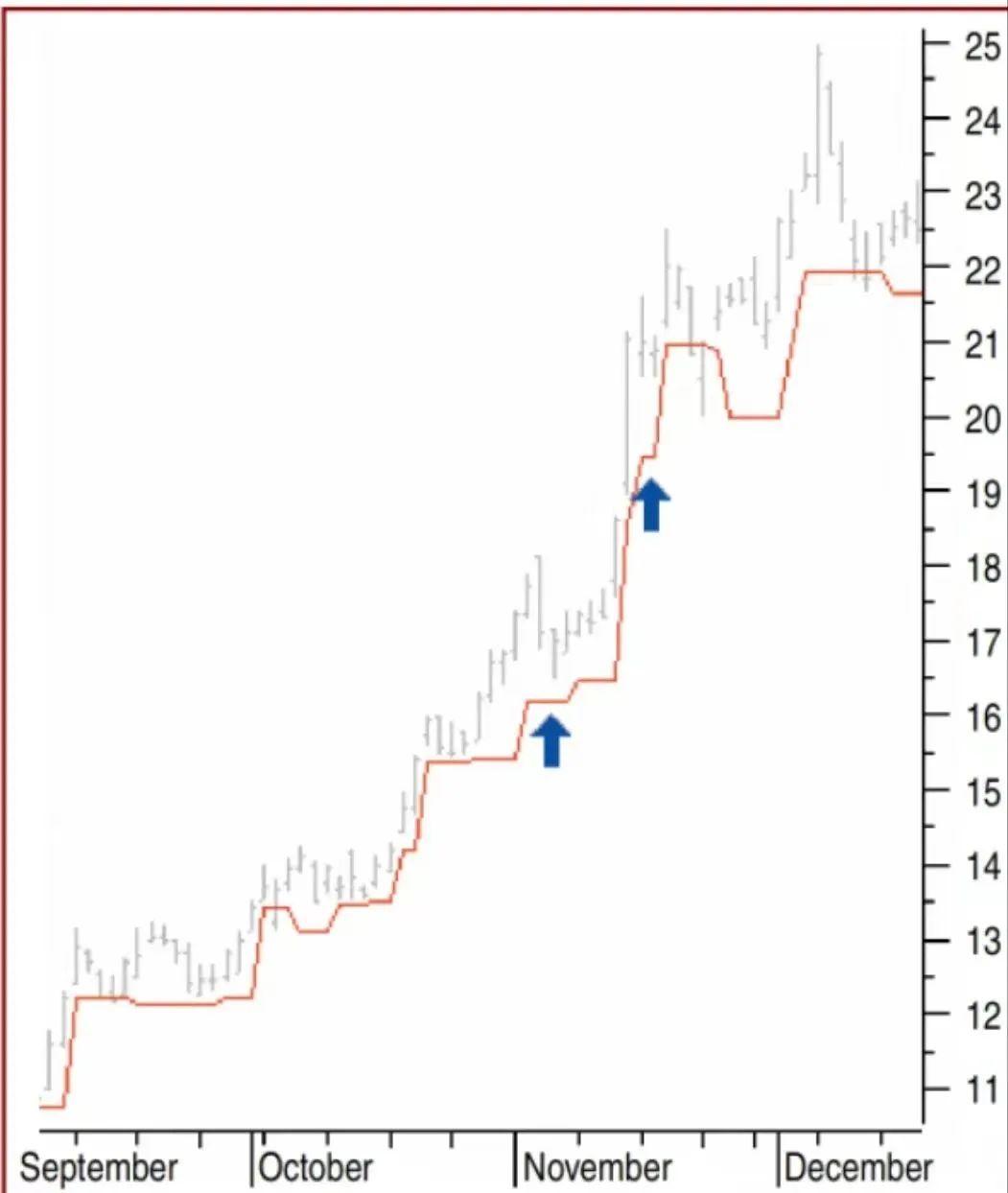

除了跳空高开外,紧密衔接的连续上涨走势也是价格大幅波动的表现形式,这种情况会导致我们的跟踪止损远远偏离价格走势。

这种情况怎么办呢?我们继续写一段代码,如果(当前的最低价)大于(前一天的support乘以1.1),那么就把前一天的support乘以1.05作为当前的支撑位。

|

|

在下面这幅连续上涨的价格走势图中,可以看到蓝色箭头标注位置的跟踪止损线和价格亦步亦趋,贴的更紧了。

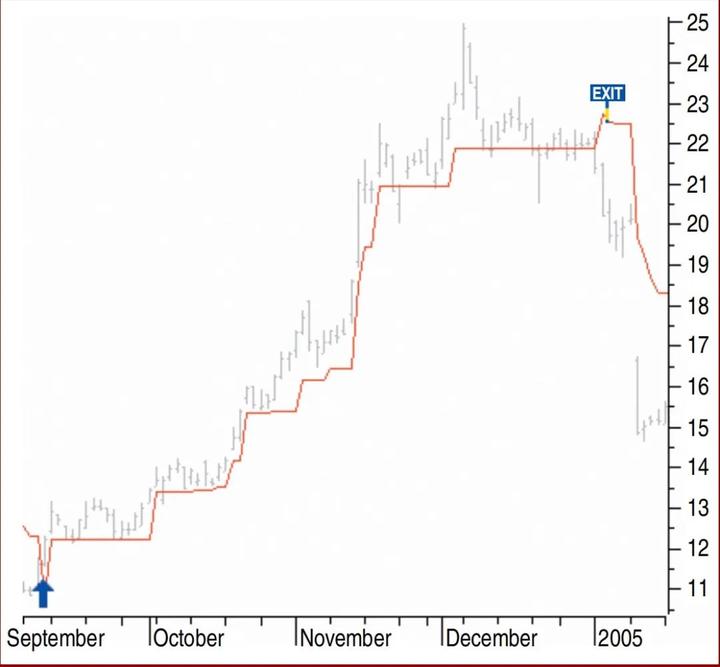

比如在下面这个价格走势图中,EXIT的位置是出场位置,我们看到出场的那根K线的最高价跌穿了跟踪止损。

上面定义了支撑位,到这里离Tr&nds指标出炉还有一步之遥啦。作者接下来加入了改进版的ATR指标,用于回避下跌行情,作者在前几期文章中讲了改进版ATR的构造原理,由于篇幅有限,这里就不展开介绍了。

把所有代码合并一起,我们得到了最终指标的代码:

|

|

最后,作者定义了买卖规则:当最高价高于Tr&nds➡️买入,当最高价跌穿Tr&nds➡️卖出,然后测试了28只股票,表中只给了净利润和交易次数,而且年代有些久远了:

那这个改进后的ATR到底好不好用呢?是骡子是马,我们牵出来616(遛一遛)。

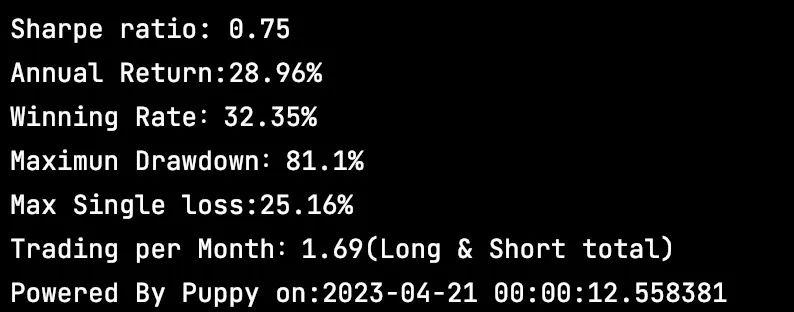

选取1971-2023纳斯达克的日线数据,回测结果如下:

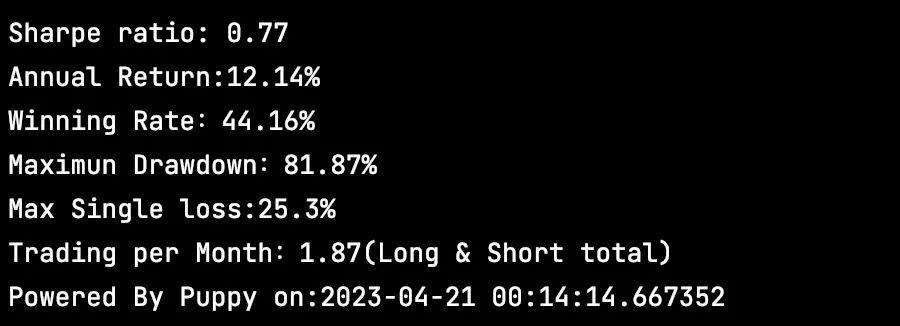

选取2010-2023特斯拉股票的日线数据,回测结果如下:

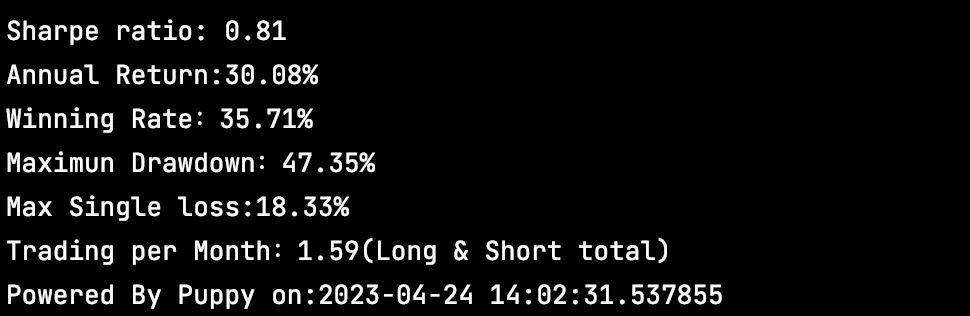

从纳指和特斯拉的回测看来,Tr&nds指标在最大回撤(Maximum Drawdown)为81%的情况下,依然实现了0.75和0.77的夏普比率。回测宁德时代2019-2023日线数据:

通过几个品种的回测,我们可以大致得出几个结论:

1.这个指标在不同品种上的表现不同,如果要使用该指标,品种筛选过滤是必须的。

2.作者给的简单买卖规则是不够的,要加入其他信号和仓位管理。

3.因为这是一个改进版的ATR指标,而ATR更多被用于跟踪止盈止损,所以这个指标用于平仓可能比开仓更好。

原文网盘通过百度网盘分享的文件:3__V27_C…链接:https://pan.baidu.com/s/1INbM4nhnqfh9MThziC0xjg?pwd=8888

提取码:8888复制这段内容打开「百度网盘APP 即可获取」

欢迎关注puppy的个人公众号:

跟puppy玩量化

写点对投资交易有用的东西~

另外还有一个quant小群,欢迎加入~

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stocktactics/post/20240417/SC%E6%9D%82%E5%BF%97%E6%98%8E%E6%98%9F%E6%8C%87%E6%A0%87Trnds%E7%9F%AD%E6%9C%9F%E8%B7%9F%E8%B8%AA%E6%AD%A2%E6%8D%9F%E6%8C%87%E6%A0%87%E4%BB%8B%E7%BB%8D--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com