ATR指标的应用与优势 --知识铺

ATR(Average True Range)被称为平均真实波幅。起初应用于股票市场分析,主要用于研判买卖时机,是显示市场变化率的反趋向指标,由威尔德1978年在其书中提出,目前已成为众多指标经常引用的技术量。

ATR指标的计算原理和代码实现

ATR指标的计算步骤可大致分为两步:

第一步:计算真实波幅(TR)。

即今日振幅(MAX((HIGH-LOW))、今日最高与昨收差价(ABS(REF(CLOSE,1)-HIGH))),今日最低与昨收差价(ABS(REF(CLOSE,1)-LOW))中的最大值。

TR=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW))

第二步:利用一段时间的均值计算平均真实波幅(ATR)。

参数N为K线数,一般取14。也可根据习惯的不同,使用10/20/60等值。

ATR=MA(TR,N)

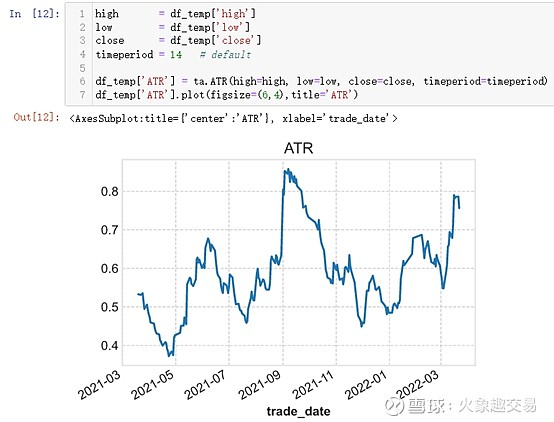

我们使用中信证券(600030)2021-03-01至2022-3-22行情信息来演示ATR指标的计算和作图。

Ta-lib作为专业的金融指标计算的三方库被广泛使用。在常见的技术指标计算中调用Ta-lib库可简化编程过程。

使用Ta-lib计算ATR时,只需传入最高价、最低价、收盘价序列,并指定窗口长度(默认值为14)。

ATR指标的应用

第一,合理分配资金调整仓位。

不少投资者会同时持有多个资产,许多投资者只用简单的均分法在多个资产之间分配资金。但由于资产波动情况不同,均分法下,高波动的资产对投资组合的影响更大。

但使用ATR来分配资金,只需将所有资金的固定百分比和每个资产的1个ATR波动对应。让高波动的资产配置较少资金,让低波动资产配置较多资金,这样投资组合可以平衡不同资产的波动,不会过分收到高波动资产的影响。

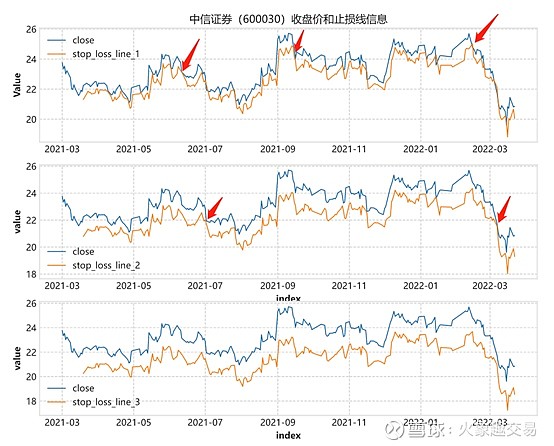

第二,动态止损。

利用固定比例作为止损,固然简单易算,但对于波动不同的标的资产使用固定的止损比例并不合理。此时,ATR止损就更具优势。简单的讲,利用ATR设定止损,就是选择一个基准价位,然后减去一个系数调整后的ATR。

比如有的投资者喜欢选择前一日的收盘价,有的投资者喜欢选择前一日的最高价作为基准价位,至于减去的值,快进快出的交易者会选择0.8,喜欢做长线交易的会选择2甚至3。

此处,我们依旧使用中信证券(600030)2021-03-01至2022-3-22行情信息,来演示如何试用ATR指标绘制移动止损线。我们使用上一日收盘价减掉1倍、2倍和3倍ATR值作为移动止损线,来查看止损效果。

使用1倍ATR做止损时,比较准确地识别了行情的下跌,并做出止损,但随着乘数的增加、止损宽度随之增大,止损效果有所下降。当然,具体的乘数的选取需要把投资者根据自己的投资风格和手中的资产,进行多次回测,寻找一个较好的ATR止损的乘数参数,应该避免参数过于敏感或过于迟钝。

第三,趋势确认。

在平滑的趋势中,ATR指标应该是平稳下降的;若趋势有了改变,ATR指标往往快速上升,成为趋势交易者警惕的变盘信号。

相对于SD而言,ATR是一个更好的波动率测度指标,ATR则能更快更稳定的度量当前价格运行方向上的正常波动状态,其自身的波动较小,更适合用来趋势确认。

ATR指标的优势和局限性

综合来看,ATR指标是一个常用的、且效果较好的技术指标。常用于趋势确认、资金分配、仓位管理、移动止损。能较快较稳定的度量当前价格运行方向上的波动状态。

但ATR并不能给出买卖方向的具体建议,只能起到锦上添花的作用,需要搭配其他技术指标使用。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stocktactics/post/20240417/ATR%E6%8C%87%E6%A0%87%E7%9A%84%E5%BA%94%E7%94%A8%E4%B8%8E%E4%BC%98%E5%8A%BF--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com