相对估值法及主要评判指标 --知识铺

1 、相对估值法及主要评判指标

1.1、市净率

1.2、市销率

1.3、市盈率

1.4、市盈率相对盈利增长比率(PEG)

2、同行业公司相比较

3、基于各项经营指标展望未来

4、参考总结

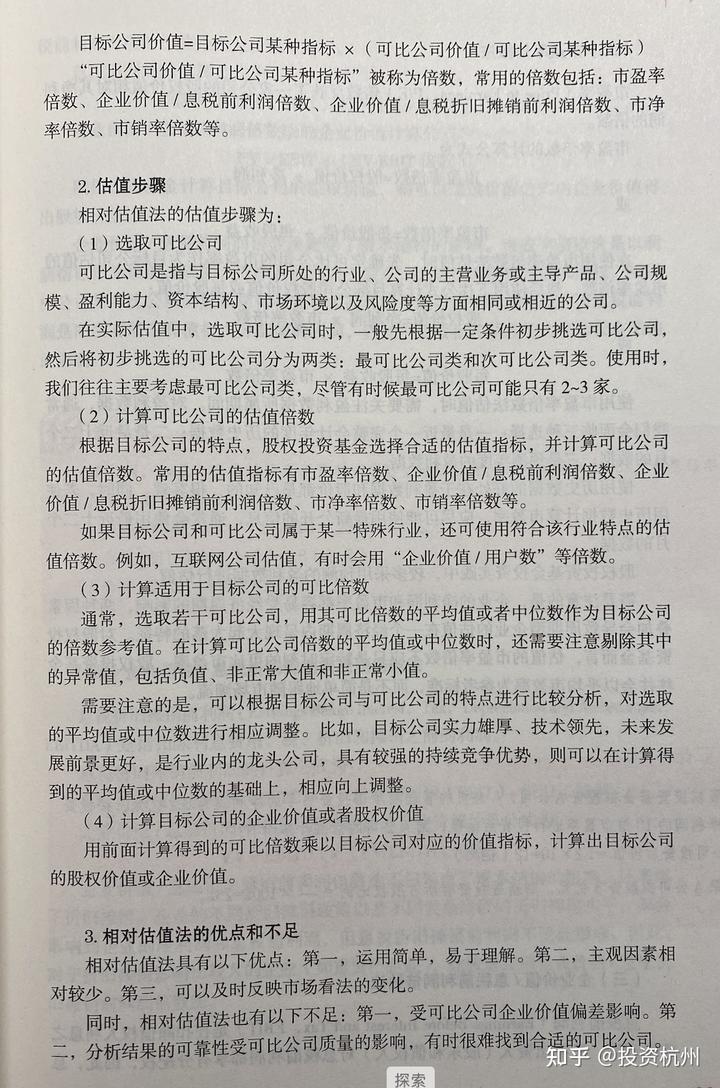

1、相对估值法

相对估值法是是利用类似企业的市场定价来估计目标企业价值的一种方法。该方法得出的是企业的相对价值而不是内在价值。它的假设前提是存在一个支配企业市场价值的主要变量(净资产、主营业务收入、净利润等)。市值与该变量的比值指标,各企业是类似可比较的;相似的公司应当有相似的价值。

常用的估值参考指标:

1.1、市净率

市净率 = 股价/每股净资产 = 总市值/净资产

市净率估值计算过程中的问题是,处理好真实净资产才能准确得出保守真实的市净率数据。公司账面资产让人捉摸不透,保守一点,应该分别考虑公司资产清算价值和重置价值,对净资产进行重估,进而计算保守市净率。

公司资产的清算价值是单独出售公司各项资产可以获得的现金数额。该方法下,非流动资产中的虚无资产(商誉、无形资产、长期待摊费用)几乎全军覆没,厂房、土地、设备等价值也必然大打折扣。公司清算价值是你预计将为公司资产支付的最低价格。如果能低于清算价值购买到资产,并立即按清算价格出售,你将赚取利润,这是正常运作的市场中不大可能发生的事情。

公司资产的重置价值是现在使用类似资产取代这些资产,开办一家与你想要购买的公司具有相同盈利能力的新公司将花费的成本。除一些容易购置的设备外,重置价值考虑了公司拥有的无形价值(例如专利和商标、房屋租赁权等)

例:2020年我爱我家清算价值下的保守市净率数据

流动资产合计:96.35亿元

非流动资产合计:104.88亿元

商誉:48.12亿元

负债:97.4亿元

净资产 = 103.83亿元

清算净资产= 流动资产+ 0.6(非流动资产-商誉)-负债 = 32.95亿元

(2022年4月21日)市净率 = 总市值/净资产 = 74/103.83 = 0.72

(2022年4月21日)剔除商誉市净率 = 总市值/剔除商誉净资产 = 74/85.68 = 0.86

(2022年4月21日)保守市净率 = 总市值/清算净资产 = 74/32.95 = 2.25

根据净资产收益率判定合理市净率

合理市净率=净资产收益率/目标收益率

我爱我家2020年净资产收益率 为3%,以10%设置为股权投资目标收益率,则合理市净率为0.3;

无疫情影响的2019年净资产收益率为8.5%,合理市净率为0.85。

A股市场很多时候太乐观了,带着对未来发展潜力无限的梦想,让市值n倍于合理市净率的现象可以理解为“市梦率”

附:

商誉是收购一家公司花费的钱财减去这家公司实际净资产后的收购溢价。

我们买股票就相当于收购了公司的一部分股权,你也需要计算买入股票的 “商誉”

以市价全资收购这家上市公司带来的商誉 = (市净率 - 1) *总市值

买入股票计入的商誉 = (市净率 - 1) *股价 *股数

1.2、市销率

市销率 = 市值/营业收入

营收收入直接反映了企业规模大小。市销率指标估值存在的问题是,忽略了企业经营过程中的各项成本控制因素,需辅助其他指标对企业做价值判断。

市销率适用于未盈利阶段企业估值。尽管本身存在较大问题,但相对市盈率计算中分母净利润存在较大水分而言,营业收入数据本身更加真实可靠。

例:2020年我爱我家营业收入95.75亿元

(2022年4月21日)市销率 = 市值/营业收入 = 74/95.75 = 0.77

1.3、市盈率

市盈率= 股价/每股收益 = 总市值/净利润

扣非市盈率 = 总市值/扣除非经常性损益利润

市盈率指标最大的问题在于利润是财务报表中最有调整空间的一项指标,会计收入确认政策、关联交易、非经常性损益项目等因素都会影响净利润;投资者应该持有怀疑的态度看待净利润数据。实际计算时应结合现金流数据、扣除非经常性损益利润等数据进行对比验证,判断出接近真实的“净利润”后再做计算。

针对不同因素影响估值准确性,用于替代分母“净利润”的项目还有 “息税前利润”、“息税折旧摊销前利润(EBITDA)”、“扣除非经常性损益利润”

例:2020年我爱我家归母净利润3.12亿元

(2022年4月21日)市盈率= 总市值/净利润 = 74/3.12 = 23.72

(2022年4月21日)扣非市盈率= 总市值/扣除非经常性损益利润 = 74/3.2 = 23.13

以10%设置为股权投资目标收益率,则合理市盈率应当为10。现实A市场中,除了银行股(因没有太多想象空间)市盈率接近合理,其余都带着投资人对企业未来发展的无限“梦想”。25倍(4%收益率)是常态、50倍(2%收益率)乐观、甚至100多倍(小于1%收益率)。这些带着对未来成长的梦想溢价,可以统称为市梦率。

在此祝愿大家对所投企业的美好期待都能够实现。

1.4、市盈率相对盈利增长比率(PEG)

市盈率相对盈利增长比率(PEG) = PE/(企业年盈利增长率*100)

2、同行业公司相比较

拿着估值指标,你需要同行业公司相比较。而不能拿一个科技公司和银行进行比较,那没有可比性;科技公司估值高,因为未来赚大钱的可能性更大,可能明年年报一出,业务量大增,净利润翻好多倍;而银行太稳了,基本没那么大想象空间。

同行业比较前提下,各项指标越小表明越便宜。

同行公司可通过招股说明书中【业务与技术】小节中的【发行人在行业中的竞争情况】找到

实践参考:投资杭州:物业服务行业分析

3、基于各项经营指标展望未来

李录:《价值投资与中国》p257

估值指标越小越便宜,但你也要知道便宜不一定是好货。

是不是好货需要结合公司的经营水平、区分于同行的业务特色前景、现有规模水平等综合考量。这些要素也会体现在现有的财报上,即观察它过去和现在的经营情况、增长情况等判断未来。

4、参考总结

基于对现有经营指标以及估值水平的充分理解,结合行业特点展望不确定的未来。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stocktactics/post/20240414/%E7%9B%B8%E5%AF%B9%E4%BC%B0%E5%80%BC%E6%B3%95%E5%8F%8A%E4%B8%BB%E8%A6%81%E8%AF%84%E5%88%A4%E6%8C%87%E6%A0%87--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com