多种经典期货交易策略介绍 --知识铺

开盘博弈策略

开盘价的博弈一直备受交易者的关注,策略的思路非常简单:根据开盘一定时间内的涨跌,预测当日涨跌。该策略在1分钟、3分钟、5分钟上均有着较好的普适性,且参数非常少,可优化空间极小。

国外经典Aberration策略

这个曾经创下100%以上年收益率的传奇交易系统由Keith Fitschen于1986年发明。具体来说,Abberation系统利用3条轨道进行交易。首先计算该品种过去N日收盘价的算术平均MA(close)作为中轨(MID),以收盘价的标准差std(close)作为波动性的衡量,计算上轨MID+mstd(close)以及下轨MID-mstd(close)。当价格突破上轨时做多,当价格回到中轨时平仓;反之,当价格突破下轨时做空,当价格回到中轨时平仓。

利用这个策略,回测铁矿历史数据,在2022.7.19-8.26这27天内得到的收益率是25.79%。值得一提的是,该策略发布的年代较早,在现在的交易行情下可能已经不怎么适用,但趋势捕捉的思想却是经久不衰的。

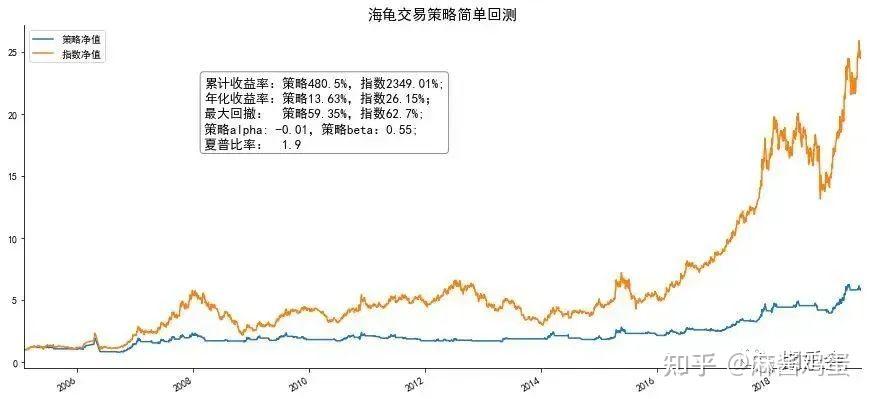

海龟交易策略

海龟交易法原理非常简单,但是理查德.丹尼斯通过实践告诉我们,简单的、正期望值的策略,只要长期大量地重复一致执行,谁都能成为这个市场中少数赚钱的赢家。海龟交易法诞生于上世纪八十年代,但时至今日运用在期货市场上仍然有比较好的普适性。

柯蒂斯·费思(Curtis Faith),所有海龟中最成功的一个,在“海龟交易试验”期间,他为理查德·丹尼斯赚取了超过3000万美元的交易收入。他还是机械交易系统和软件行业的先驱者之一。

四条交易心得:

第一条,在交易时要有一个具有优势的,长期执行能产生正向期望值的交易系统,这样才有机会取得长期稳定的盈利。

第二条,在每一次交易时,都要做好控制风险的工作,否则就算你有一套可以盈利的交易系统,也等不到赚钱的那一天。

第三条,持之以恒,对交易系统要始终保持严格的执行力。

第四条,大道至简,交易者要认识到交易的核心很简单,尽量去抓住每一波趋势,一年之中抓住两三波大的趋势行情,得到的收益就占了年收益的大头。所以,千万不要错过任何一波趋势行情(宁愿做错也不能错过)。

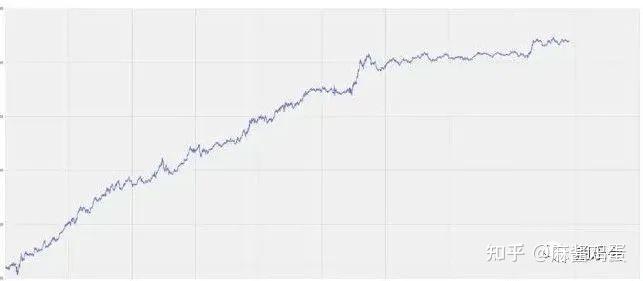

Dual Thrust日内策略

Dual Thrust策略是Michael Chalek在上世纪80 年代开发的,是海外最经典的交易系统之一,该策略至今在期货市场上仍有不错的表现。Dual Thrust策略是经典的日内策略,取昨日的最高价、最低价和收盘价,以这3个数据为基础,计算出通道宽度,在当日开盘价上方和下方分别加上这个宽度,分别构成上轨和下轨,价格突破上轨后即时平空开多,价格突破下轨后即时平多开空。在每天的尾盘,如果有持仓必须要平仓。

沪铜指数历史数据模拟回测累计收益走势图

单均线策略

只根据一根均线,来判断行情的多空方向,只要有对市场本质的足够理解,一根均线也能赚钱!

交易策略的设计思路:

- 将最近一定周期内K线的最高、最低、收盘的平均价,绘制成一条由三根均线组成的均线通道;

- 均线通道以上标记K线为红色,均线通道以下标记K线为绿色,均线通道内标记为黄色;

- 连续两根站稳以上做多;连续连根站稳以下做空;

- 以突破前一根K线的最高、最低为初始止损位;

- 做多,触碰收盘价均线或者近24根K线的最低点止盈,做空则反之;

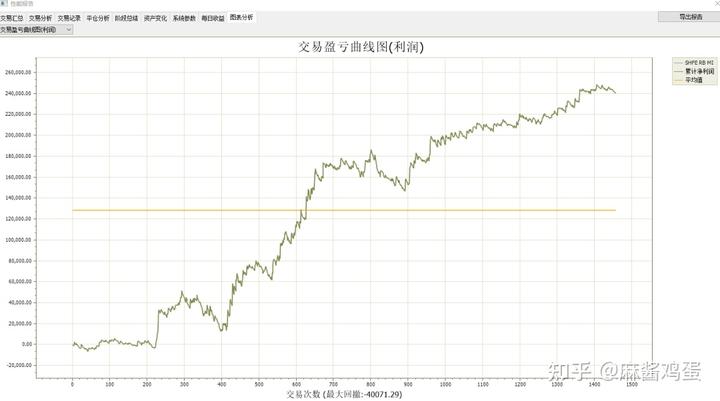

静态回测:螺纹钢主连2020年6月至2023年7月,三年的收益效果如下图:

动态组合回测:铁矿、螺纹、纯碱、豆油、尿素、工业硅,六个合约2023年5月4日至7月的收益效果如下图:

通道突破策略

通道突破是比较常见和经典的趋势交易方法,根据价格对上下通道的突破定义趋势,历史回测结果良好。把均线看成是中轨,在均线上方和下方都加上一个通道,分别成为上轨和下轨,当前价格突破上轨即做多,当前价格突破下轨即做空,有持仓时,价格回到中轨即平仓。

仓位管理策略

在交易中,资金管理是非常重要的一个部分,而在资金管理中,一个很重要的部分是仓位管理,在不同阶段使用不同的仓位管理方式,最终取得的交易结果可能就有所不同。一个良好的交易策略,如果配以不合理的仓位管理,可能在实盘中达不到预期的收益,甚至还有可能出现亏损;一个原本负期望值的策略,通过合理的仓位管理,也有可能成为一个优秀的策略。

随机指数策略

在《期货市场技术分析》一书中,作者介绍了随机指数(%K、%D),随机指数是由乔治.莱恩在许多年前首创的。其理论依据是,当价格上涨的时候,收盘价倾向于接近当日价格区间的上端,相反地,在下降趋势中,收盘价倾向于接近当日价格区间的下端。

根据这样的思路,当价格处于上涨趋势当中,收盘价应该接近近期的最高价,当价格处于下跌趋势当中,收盘价应该接近近期的最低价。和用价格突破近期的高点或低点来定义趋势的方法相比,这样做在趋势行情中能提早入场,但在震荡行情中,会加大来回止损的成本。

把思路写成程序,首先计算出收盘价在近期最高价和最低价之间的相对位置,记为%K,然后对%K计算移动平均,得到%D,根据%D的数值开仓和平仓。当%D数值较小时,表示收盘价处于近期的低位,此时平多单、开空单;当%D数值较大时,表示收盘价处于近期的高位,此时平空单、开多单。

为了测试结果尽量地接近实盘交易,我们把手续费设置为交易所手续费的1.5倍,开仓和平仓各加1个最小变动价位的滑点,测试的品种是所有活跃的国内商品期货指数合约,每个品种分配初始30万本金,每次开仓的手数按照10万资金的3倍杠杆计算,以下是在日线级别的初步测试结果。

跟踪止盈策略

对于一个程序化趋势跟踪交易策略,一笔单子往往要等到趋势出现反向的时候出场,此时,对于一笔原本有浮盈的盈利单,利润的回吐往往会比较大,以某一个简单的高低点突破策略为例,在原有的策略当中加入移动跟踪止盈的模块。

量价配合策略

在交易策略中加上成交量的相关条件,有时可以在一定程度上起到过滤的作用,当成交量不足的时候,策略不开仓,有时可以过滤掉一些假突破。但是,由于额外加了成交量这样一个过滤条件,也很有可能因为成交量没达到条件而错过了一波原本能抓住的大行情。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stocktactics/post/20240414/%E5%A4%9A%E7%A7%8D%E7%BB%8F%E5%85%B8%E6%9C%9F%E8%B4%A7%E4%BA%A4%E6%98%93%E7%AD%96%E7%95%A5%E4%BB%8B%E7%BB%8D--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com