BOLL指标的计算方法和基本含义 --知识铺

布林线指标,又称布林带指标。在通达信系统中,同类有BOLL指标、BOLL-M(加密)指标、BBIBOLL指标。大体形态差不多,都是由一条中心线和二条代表股票价格安全高低位线组成,也叫中轨、上轨和下轨三条轨道。BOLL指标的核心算法相比较而言最复杂,使用面也较广。功能上各有所长,但就其科学角度来说,应该是BOLL指标最合理。(由于通达信系统编制了一个标准差函数,所以咱们看见的BOLL指标算法很简单)

与BOLL指标相关的还有布林极限BB指标、布林极限宽WIDTH指标。这二个指标都是系统自带但加密的指标。

一、BOLL指标计算公式及基本含义

BOLL指标计算公式:

中轨=20日均线;

上轨=20日均线+2个标准差;

下轨=20日均线-2个标准差。

源代码是(其中M取20)

BOLL:MA(CLOSE,M);

UB:BOLL+2*STD(CLOSE,M);

LB:BOLL-2*STD(CLOSE,M);

副图是(以下截取的上证指数部分BOLL指标图)

含义是

中轨(白线)是20日交易日的收盘移动平均价(系统自带的中轨参数),上轨是中轨加上2个20日标准差,下轨是中轨减去2个20日标准差。

二、BOLL指标的中轨线

很有意思的是,BOLL指标的中轨线就是我们平常使用的20日常规均线。也就是最近20日收盘价相加除以20得到的收盘价的平均值。实际上也是最近20个交易日(最高价+最低价+收盘价)/3的移动平均值(如主图上展示的)

为什么是20日而不是21日(斐波那契)均线呢?这里面肯定有发明者的深刻含义,也有统计概率的的原因,也有股价实际运行的原因。从数字上来说,20=4*5=2*2*5,显然每周5个交易日,每个月4周等等都是取20日均线的原因所在。

三、标准差

由于BOLL-M指标是加密的,我们看不到指标中是否使用了标准差函数,而BOLL和BBIBOLL指标均使用了标准差函数。BOLL-M指标网上有破解的代码,大家可以自己去找。下面这个源代码我也是网上找来的,与通达信系统自带的比较以后完全一致,有兴趣的可以参考。

{BOLL-M}

周期:=20;

MID:=MA(C,周期);

VART1:=POW((C-MID),2);

VART2:=MA(VART1,周期);

VART3:=SQRT(VART2);

UPPER:=MID+2*VART3;

LOWER:=MID-2*VART3;

BOLLM:REF(MID,1);

UBM:REF(UPPER,1);

LBM:REF(LOWER,1);

标准差是什么?为什么要用2倍的标准差?

理论上来说,标准差反映的是一个数据集合的离散程度。也就是说反映了这个数据集合的平均值与集合里每个数据间的偏离程度。

譬如:

集合A{10,10,10,10,10},平均值是10,标准差是0;

集合B{5,5,5,5,30},平均值是10,标准差是10;(手工计算可以用EXCEL试验算)

从集合A中可以看到,集合中的每个数据与平均值没有偏离,而集合B上的每个数据与平均值就有偏离了,特别是最后一个数据与平均值偏离很远。尽管二个集合的平均值是一样的。

也就是说,在实际应用中,合理的使用标准差,就能衡量数据个体与其平均值之间的偏离程度。

由于上述结果,

如果我们把这个结论推广到股价上来,那么在针对20日平均值来说,其中的某天股价上涨或者下跌很多,这个多的程度就会体现在BOLL指标中。也就是偏离20日均线的程度。

这个程度用什么来度量呢?这就体现在了指标代码UB和LB上了,即上轨和下轨。**遇到集合A的这种情况,BOLL线的口子会突然变小,就是我们所说的BOLL线缩口。**很多时候,当BOLL线的口子收窄,而且越来越窄时候,即20日平均值与股价的偏离值会变很小,这种情况很容易变盘(但无法预知方向)。**遇到集合B的这种情况,BOLL线的口子会突然变大,就是我们所说的BOLL线开口。**即20日平均值与股价的偏离值就会变大, 这种时候就是变盘了。

四、为什么取标准差的2倍

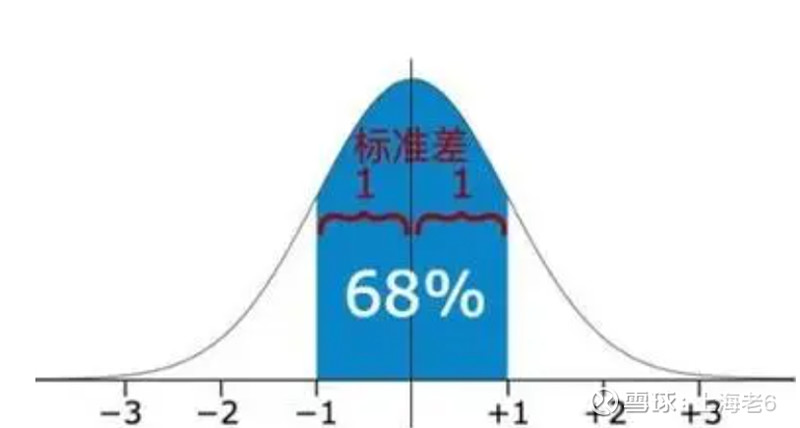

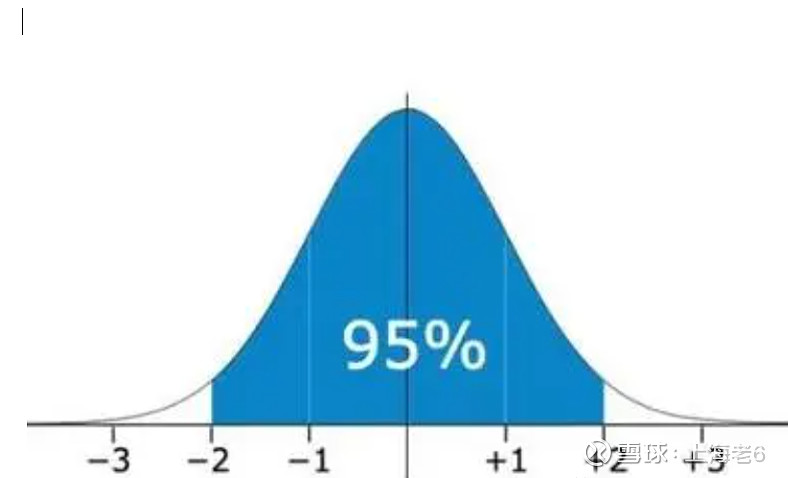

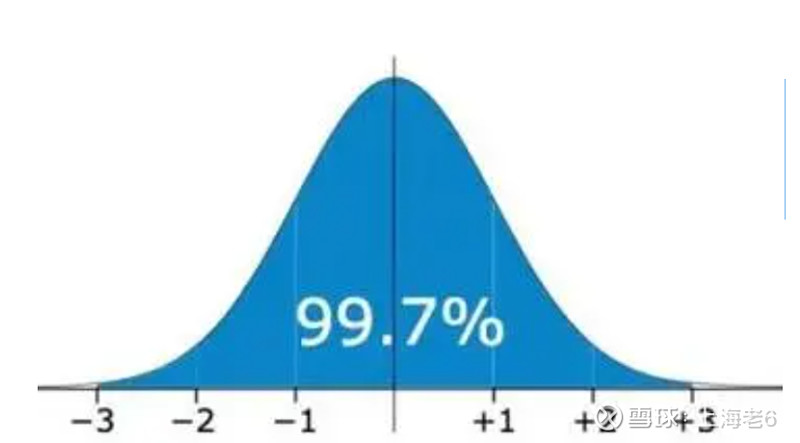

为什么指标中取±2个标准差呢?这涉及到数学中的标准正态分布,如上图。即假设股票价格符合标准正态分布,那么将会有95%的收盘价落在BOLL线的上下轨道之间(由于±1和±3 涉及面太小)。

然后,股票价格不是想象中的那样符合标准正态分布,这只是一个假设,所以实际应用中存在着偏差。不过,这假设条件下的算法在股票市场中的应用大家认可程度已经相当高了。

小结

**BOLL指标实际上就是围绕20日均线运转的一个实用指标。在运用时,记住缩、开口的基本原理以及与20日均线的关系。上下轨离开20日均线远了肯定要修复偏离值。

**

其它关于BOLL运用的方法和技巧可以参考网上的相关资料。

祝大家投资顺利。

20230830

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stocktactics/post/20240412/BOLL%E6%8C%87%E6%A0%87%E7%9A%84%E8%AE%A1%E7%AE%97%E6%96%B9%E6%B3%95%E5%92%8C%E5%9F%BA%E6%9C%AC%E5%90%AB%E4%B9%89--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com