一天吃透AI芯片产业链(2025年最新梳理) --知识铺

一天吃透AI芯片产业链(2025年最新梳理)

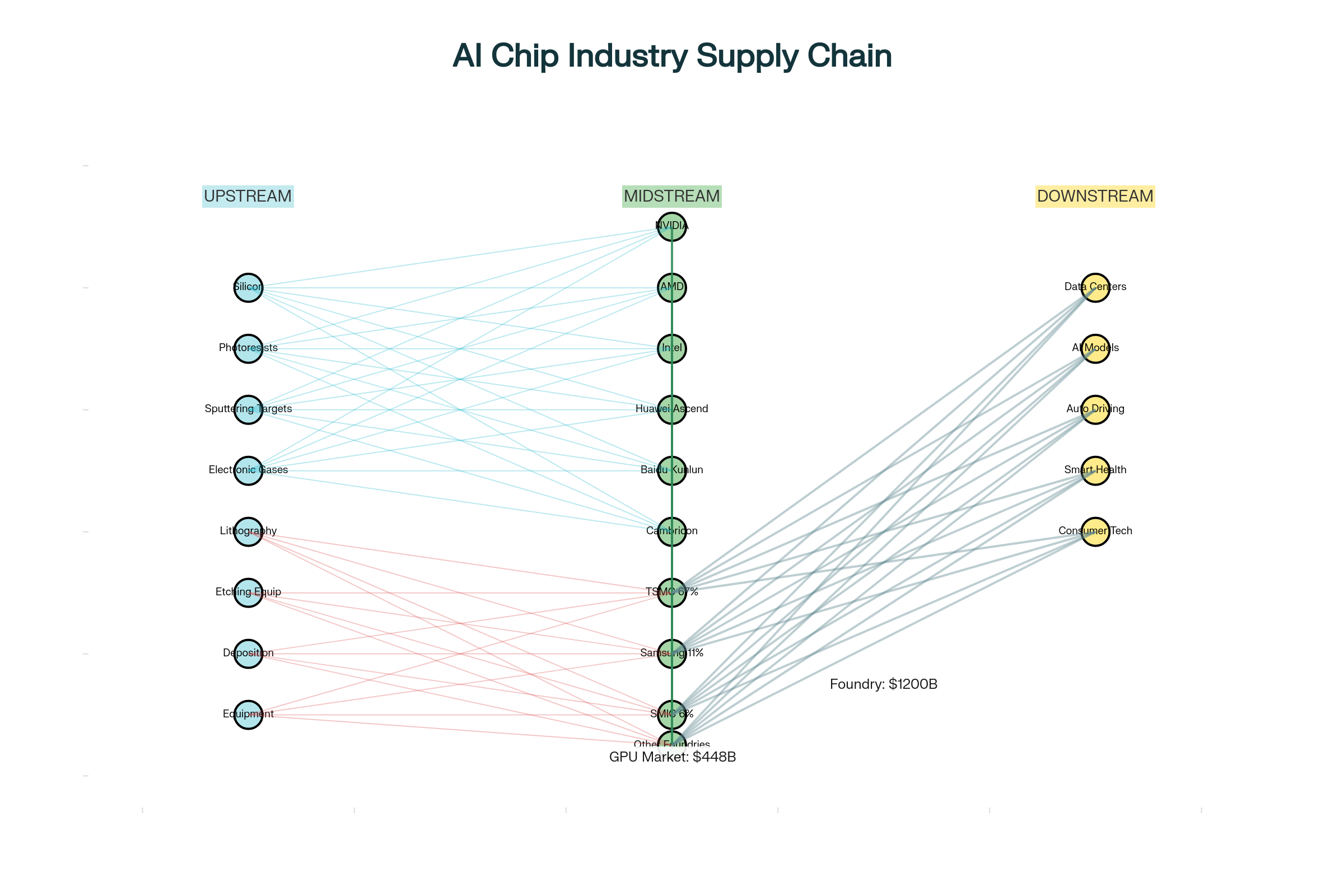

产业链全景概述

AI芯片产业链是当下全球最热门的产业之一,在2025年呈现出"上游受制、中游竞争激烈、下游需求爆炸"的特点。该产业链由上游原材料与设备、中游芯片设计与制造、下游应用三大环节组成,贯穿从硅料提炼到大模型部署的完整价值链。1

AI Chip Industry Supply Chain: From Raw Materials to End Applications (2025)

一、上游产业链:原材料与制造设备(产业之基)

上游产业构成

AI芯片上游主要包括半导体材料供应和专业制造设备两大类:1

半导体材料

硅片、光刻胶、溅射靶材、电子特气、封装材料等基础材料是芯片生产的源头。其中光刻胶是制造工艺中最关键的环节,目前全球供应商主要集中在日本(如JSR、东京应化)和美国(如杜邦)。中国在光刻胶领域的国产化仍处于早期阶段,上海微电子等企业正在积极突破。1

半导体设备

光刻机、刻蚀机、薄膜沉积设备、清洗设备等专业生产设备对芯片性能的影响至关重要。其中EUV光刻机是最先进的设备,全球仅荷兰ASML能够供应,美国已将其列为战略管制品。对于5nm及以下先进工艺的制造,高端光刻机几乎成为不可或缺的工具。1

上游市场现状

2024-2025年全球半导体材料和设备市场规模约450-500亿美元。但美国对华半导体出口管制政策的持续升级,导致中国在先进设备和材料上的自给率仍然较低。国产替代空间广阔,但突破难度大、周期长。2

上游关键挑战

美国技术封锁是上游最大的制约因素。美国限制向中国出口5nm及以下制程的光刻机,迫使中国在设备国产化方面加大投入。与此同时,台湾地区供应的材料和设备面临地缘政治风险。这导致中国芯片产业必须加速推进"自主可控"战略。2

二、中游产业链:芯片设计与晶圆代工(产业核心)

中游产业结构

中游包括芯片设计(逻辑设计、IP核心开发)和晶圆代工两大环节。根据技术架构分类,AI芯片主要分为GPU、FPGA、ASIC三大类。1

GPU芯片市场格局

GPU是AI芯片的绝对主力,占AI芯片市场的80-90%以上,全球GPU市场规模达448亿美元。3

国际竞争格局

| 企业 | 市场地位 | 主要产品 | 2025年展望 |

|---|---|---|---|

| NVIDIA | 全球垄断 | A100/H100/H200 | 数据中心GPU几乎垄断超90%市场份额3 |

| AMD | 第二阵营 | MI系列 | 积极追赶但差距明显 |

| Intel | 追赶者 | Gaudi/CPU | 重返市场但仍需时间 |

国产GPU阵营

华为昇腾、百度昆仑、寒武纪思元成为中国算力芯片的"三驾马车"。其中华为昇腾910B基本可对标NVIDIA A100,昇腾910C预计性能可对标H100;百度昆仑芯3代、寒武纪思元590则能对标H20水平。然而,国产GPU距离真正大规模商用仍有差距,主要面临生态适配和产品稳定性等问题。4

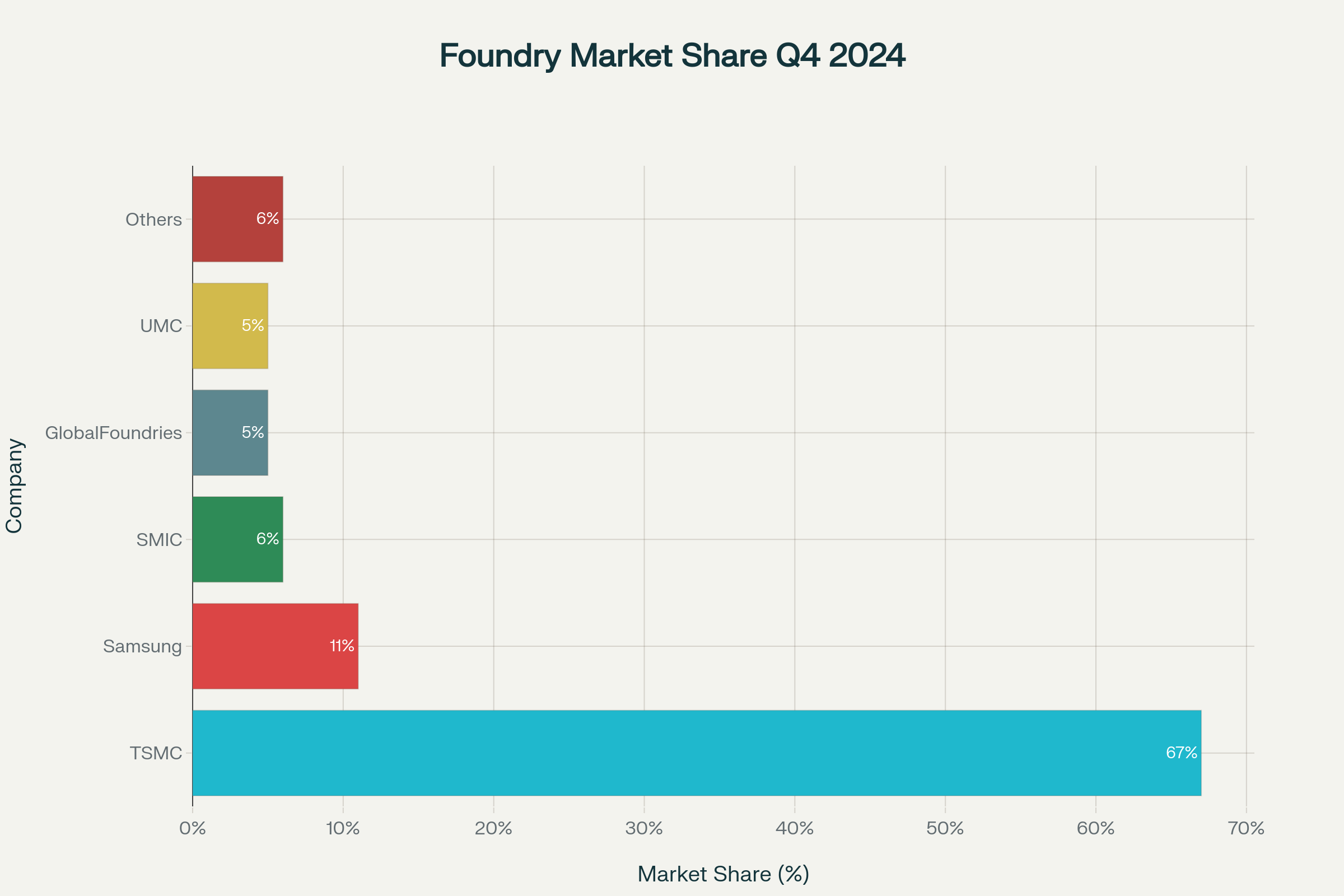

晶圆代工市场

晶圆代工是芯片产业的"中枢",2024年全球晶圆代工市场规模约1200亿美元,增速约26%。5

Global Foundry Market Share Distribution (2024 Q4): TSMC leads with 67% market dominance

全球晶圆代工竞争格局

全球晶圆代工呈现"一超多强"格局,集中度极高。2024年Q4市场份额分布为:台积电67%、三星11%、中芯国际6%、格罗方德5%、联华电子5%、其他6%。台积电垄断了全球先进制程,拥有绝对的技术和产能优势。6

国内晶圆代工梯队

中国晶圆代工形成了"龙头+梯队"的生态:

- 中芯国际(国内龙头):2024年营收578亿元,全球排名第三。已实现14nm/N+1(接近7nm)工艺量产,并在28nm、55nm等成熟制程领域积累深厚。2024年产能利用率85.6%,12英寸产线接近满载,正在加速扩产14nm以下先进制程产能5

- 华虹半导体:聚焦成熟制程(28nm+),在特定工艺和应用领域具有竞争力

- 华力微电子:国内第三大晶圆代工厂,主要从事28nm及以上工艺代工,产能持续扩张中

中游市场动态关键指标

2025年全球AI芯片市场的关键数据:

- 训练型AI服务器成本中,GPU占比达70%以上,其余CPU、内存、存储等占比相对较小,单价常达百万元以上7

- 推理型服务器GPU成本约为20-30%7

- 全球AI服务器市场2024年第一季度同比增长85%,其中NVIDIA芯片搭载率超80%8

- 台积电5nm及以下工艺产能90%以上用于AI芯片代工,2024年AI相关收入同比增长超300%9

中游面临的挑战

- 先进制程技术壁垒高:5nm及以下工艺仍被台积电、三星等寡头垄断,中国企业距离国际先进水平仍有2-3代差距

- 产能供不应求:AI芯片市场需求暴增,台积电先进产能被NVIDIA、AMD等大客户"包场",导致产能紧张、价格上升

- 生态体系不完善:国产芯片虽然技术在进步,但围绕产品的EDA工具、IP库、系统支持等生态仍不成熟,限制了商用推广

- 美国出口管制:NVIDIA在华市场份额已从95%跌至0%,中国必须加速推进国产替代10

三、下游产业链:应用场景与市场需求

下游应用领域分布

AI芯片下游应用场景十分丰富,呈现"一个爆炸、多个新兴、多个成熟"的格局:11

| 应用领域 | 市场规模 | 增速 | 主要企业 | 2025年展望 |

|---|---|---|---|---|

| 云计算数据中心 | $300-400B | 快速增长 | AWS/Google/Azure/Meta | AI服务器需求持续爆炸 |

| 大模型LLM | 快速增长 | 100%+ | ChatGPT/Llama/Gemini | 美国3250亿美元capex,中国2000亿元投入9 |

| 自动驾驶 | 新兴市场 | 50%+ | 特斯拉/理想/小鹏 | 边缘AI芯片需求旺盛 |

| 智慧医疗 | 小众市场 | 快速增长 | 医学影像/科研加速 | 新兴应用探索期 |

| 消费电子 | 成熟市场 | 温和增长 | 苹果/三星/中国品牌 | 消费升级持续推动 |

下游最大驱动力:大模型与AI基础设施

大模型的快速发展成为AI芯片需求的最大推动力。ChatGPT等生成式AI的爆发带动了数据中心和云计算市场的极速扩张。12

全球AI基础设施投资规模

- 美国科技四巨头(Meta、微软、亚马逊、Google)2025年累计资本支出预计达3250亿美元,其中主要用于AI基础设施建设9

- 中国互联网龙头(腾讯、阿里、字节跳动等)2025年AI投入超2000亿元人民币

- 全球数据中心市场到2029年服务器和存储预计将增加一倍左右9

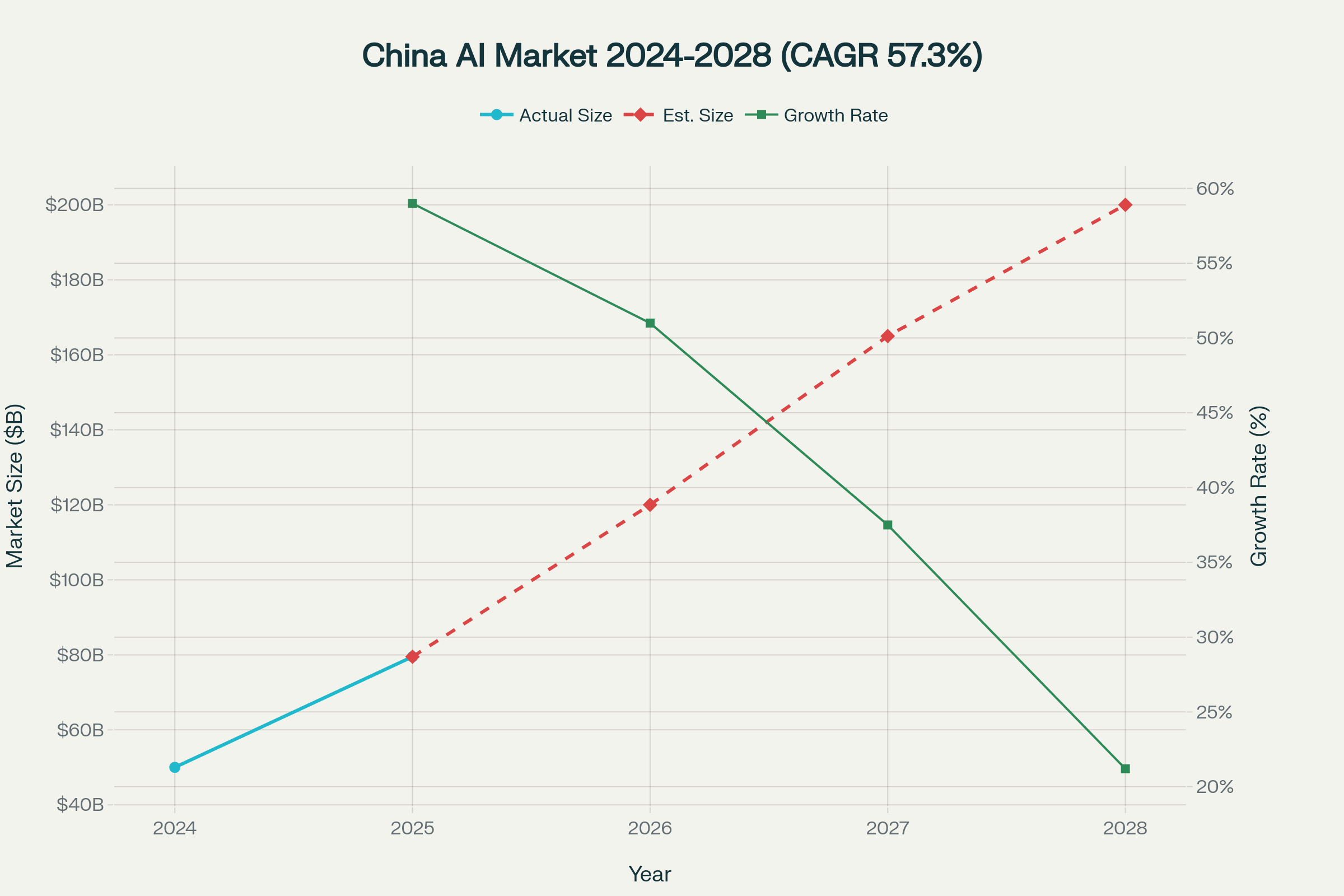

中国市场的爆炸性增长

China’s AI Computing Market Explosive Growth with 57.3% CAGR (2024-2028)

中国AI计算市场呈现爆炸式增长:

- 2024年市场规模约50亿美元

- 2025年预计达79.5亿美元,同比增长59%

- 2023-2028年年均复合增长率达57.3%13

这背后的驱动力是中美AI竞争加剧、国产芯片替代需求激增、以及各地政府对智算中心的支持政策。2

四、关键参与者与竞争格局分析

全球关键参与者

| 环节 | 企业名称 | 核心竞争力 | 2025年地位 |

|---|---|---|---|

| GPU设计 | NVIDIA | 架构创新、生态主导 | 全球垄断 |

| GPU设计 | AMD | 性价比优势、追赶 | 第二阵营 |

| 晶圆代工 | TSMC | 技术领先、产能领先 | 全球霸主(67%) |

| 晶圆代工 | Samsung | 先进工艺、产能有限 | 第二梯队(11%) |

| 晶圆代工 | 中芯国际 | 国内龙头、成本优势 | 全球第三(6%) |

中国AI芯片产业的"三驾马车"

- 芯片设计:华为昇腾、百度昆仑、寒武纪思元(国内三大独立AI芯片厂商)

- 晶圆代工:中芯国际(国产代工龙头)

- 设备供应:上海微电子等国内厂商(布局光刻机等关键设备)

竞争态势分析

全球AI芯片竞争的关键特点:

- 美国"卡脖子"升级:NVIDIA在华市场份额从95%降至0%,反映了美国出口管制的强度10

- 国产替代加速:中国政府大力扶持国产芯片,AI芯片国产化率从2015年的16%提升到2023年的23%,目标是2025年达到更高自给率2

- 产能瓶颈凸显:全球先进制程产能集中在台积电手中,AI芯片市场需求暴增导致产能紧张、价格上升、交货周期延长

- 生态竞争成核心:除了芯片本身的性能竞争,围绕芯片的软件生态(CUDA/ROCm/Ascend生态)、应用适配、开发工具成为新的竞争焦点

五、产业链痛点与机遇

上游痛点

- 材料和设备自给率低:高端光刻胶、EUV光刻机等关键物资受美国管制,国产替代需要长期投入

- 产能利用率波动:晶圆制造设备投资巨大,产能爬坡周期长,需要持续的客户和订单支撑

中游痛点

- 先进工艺难度大:从14nm到7nm、5nm的工艺突破需要巨大的研发投入和人才积累

- 产能协同困难:国产芯片设计厂商与晶圆代工厂沟通协调成本高,生产周期长

- 人才缺口大:AI芯片设计和制造对人才需求极高,国内人才储备仍不足

下游痛点

- 供应链安全风险:长期依赖NVIDIA等美国企业的芯片,面临地缘政治风险

- 生态完善度差:国产芯片虽然性能接近,但软件生态、应用适配、服务支持等方面仍有较大差距

产业链机遇

| 环节 | 机遇点 | 时间窗口 |

|---|---|---|

| 上游 | 光刻胶、光刻机国产化突破 | 2025-2027 |

| 中游 | AI芯片国产替代加速 | 2025-2028 |

| 中游 | 先进封装(HBM、Chiplet)快速发展 | 2025年开始 |

| 下游 | 边缘AI、端侧大模型部署 | 2025-2026 |

六、2025年及未来展望

产业规模预测

全球半导体市场2030年将超过1万亿美元,其中AI芯片与相关产品占比将持续提升。中国AI计算市场2028年有望达到200亿美元,2023-2028年复合增长率达57.3%。13

技术演进方向

- 先进工艺迭代:从14nm向7nm、5nm、3nm等更先进工艺突破

- 存算一体:在同一芯片上融合存储和计算,大幅降低功耗和延迟

- 高效能设计:如稀疏计算、高精度量化等技术进步,提升单位功耗下的算力密度

- 异构集成:Chiplet异构集成技术实现多芯片协同

地缘政治影响

- 全球晶圆厂布局从"东亚集中"转向"美欧日多地分散"

- 中国加大国产替代投入,预计2026年300mm晶圆厂全球市场份额将达25%,超越韩国5

- 供应链多元化成为主流战略,减少对单一地区的依赖

国产芯片发展路径

中国AI芯片产业面临"技术追赶、生态完善、应用落地"三大任务:

- 技术层:继续突破先进工艺,力争2026年左右国产芯片达到接近7nm水平

- 生态层:完善EDA工具、IP库、操作系统等配套,构建独立自主的产业生态

- 应用层:加快国产芯片在云计算、自动驾驶、智慧医疗等场景中的落地应用

七、投资与发展建议

上游相关投资机会

- 光刻胶及微电子材料:上海微电子、国内材料供应商等

- 晶圆制造设备:刻蚀机、沉积设备等国产替代企业

中游相关投资机会

- 国产AI芯片设计:华为、百度、寒武纪等在算力芯片领域的进展

- 晶圆代工产能扩张:中芯国际、华虹半导体等持续产能建设

- 先进封装:通富微电、甬矽电子等在HBM、Chiplet集成方面的突破

下游相关投资机会

- AI服务器:浪潮、联想等OEM厂商

- 数据中心基础设施:机柜、散热、电源等配套产业

- 云服务厂商:字节、阿里、腾讯等国内云计算平台的算力部署

总结

AI芯片产业链是2025年全球半导体产业的绝对核心。上游材料和设备面临美国技术管制,国产替代任重道远;中游芯片设计与制造形成"全球一超多强"的格局,中国企业正加速追赶但差距仍存;下游应用需求爆炸式增长,驱动整个产业链快速扩张。

中国在AI芯片领域面临"技术封锁与自主突破的竞速",同时也迎来了"地缘政治重塑与产业补链的窗口期"。企业和投资者应该密切关注:(1)美国出口管制政策的动向;(2)国产芯片技术进展和产品落地;(3)晶圆产能扩张与供应链重构;(4)AI基础设施投资的持续热度。

这条产业链将在未来3-5年内经历"大洗牌",赢家将是那些在技术创新、产能建设、生态完善方面都做到极致的企业和国家。12913

参考资源: 1415161718192021222324252627282930313233343536373839404142434445464748

-

https://t.cj.sina.cn/articles/view/7962326780/1da9776fc001015ll6?vt=4 ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

https://pdf.dfcfw.com/pdf/H3_AP202509011737555566_1.pdf?1756723949000.pdf ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

https://finance.sina.com.cn/roll/2025-09-12/doc-infqfstc0630290.shtml ↩︎ ↩︎

-

https://ee.ofweek.com/2025-09/ART-8120-2816-30670558.html ↩︎

-

https://pdf.dfcfw.com/pdf/H3_AP202509031738421581_1.pdf?1756911241000.pdf ↩︎ ↩︎ ↩︎

-

https://32634607.s21i.faiusr.com/61/ABUIABA9GAAg_rLduwYolN3zzQY.pdf ↩︎ ↩︎

-

https://pdf.dfcfw.com/pdf/H3_AP202504081653387410_1.pdf ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

https://finance.sina.cn/2025-10-17/detail-infuetkm1589266.d.html?vt=4&pos=108&his=0 ↩︎ ↩︎

-

https://cj.sina.cn/articles/view/5835524730/15bd30a7a02001zmik ↩︎

-

https://semibay.oss-cn-shenzhen.aliyuncs.com/20250801/e76308b852ef4953b8900a6ad8a91f46.pdf ↩︎

-

http://pdf.dfcfw.com/pdf/H3_AP202508181729805335_1.pdf?1755529612000.pdf ↩︎

-

https://ee.ofweek.com/2025-10/ART-8500-2801-30671723.html ↩︎

-

http://www.hkexnews.hk/listedco/listconews/sehk/2025/0408/2025040801631_c.pdf ↩︎

-

https://pdf.dfcfw.com/pdf/H3_AP202510221766901784_1.pdf?1761148256000.pdf ↩︎

-

https://pdf.dfcfw.com/pdf/H301_AP202505271680068238_1.pdf ↩︎

-

https://www.map.gov.hk/gm/map/search/keyword/北京三唑仑网上购买【购买网站721k点Com】⛔️寰宇商城⛔️全球发货·十年老店菲律宾催情水淘宝购买·eJDi ↩︎

-

https://pdf.dfcfw.com/pdf/H3_AP202507071704760168_1.pdf?1751961651000.pdf ↩︎

-

https://www.oanda.com/bvi-ft/lab-education/invest_us_stock/company-analysis-amd/ ↩︎

-

https://www.spdbi.com/getfile/index/action/images/name/科技行业2025年中期展望:AI、国补、智驾推动科技行业增长_%E6%B5%A6%E9%93%B6%E5%9B%BD%E9%99%85%E7%A0%94%E7%A9%B6.pdf ↩︎

-

https://www.acem.sjtu.edu.cn/ueditor/jsp/upload/file/20250427/1745731689854071357.pdf ↩︎

-

https://blog.csdn.net/qq_35312463/article/details/108561115 ↩︎

-

https://www.spdbi.com/getfile/index/action/images/name/扬杰科技(300373.CH):2025年增长动能稳定且强劲,中期剑指百亿收入目标_%E6%B5%A6%E9%93%B6%E5%9B%BD%E9%99%85%E7%A0%94%E7%A9%B6.pdf ↩︎

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock003/post/20251027/%E4%B8%80%E5%A4%A9%E5%90%83%E9%80%8FAI%E8%8A%AF%E7%89%87%E4%BA%A7%E4%B8%9A%E9%93%BE2025%E5%B9%B4%E6%9C%80%E6%96%B0%E6%A2%B3%E7%90%86/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com