立讯精密首次回应与英伟达合作,AI服务器业务发展情况及股价长期低迷问题 --知识铺

最新价:30.86

涨跌额:-0.13

涨跌幅:-0.42%

成交量:58.1万手

成交额:18.0亿

换手率:0.81%

市盈率:22.41

总市值:2215亿

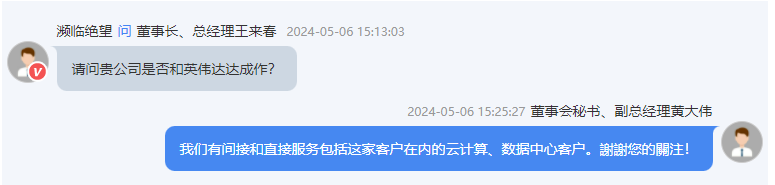

“是否和英伟达达成合作?”在5月6日下午的网上业绩说明上,有投资者询问立讯精密。

对此,立讯精密高管首次回应:“有间接和直接服务于包括这家客户在内的云计算、数据中心客户。”

不过,投资者向立讯精密高管抱怨,公司股东在过去两年,基本错过了智能汽车和AI两大超级浪潮。

立讯精密董事长、总经理王来春称,公司汽车板块业务发展如预期,在AI服务器领域脚步稍慢但一直在加速推进,目前发展情况如公司2015年至2017年的消费电子业务,处于培育成长期。

承认AI服务器业务慢一些

“基于各种原因,我们在AI服务器业务上的确慢一些”。王来春回应投资者提问称,这不代表立讯精密缺少机会,她并不担心,只会更加上心。

投资者在会上提到,行业专家断言立讯精密不可能拿下英伟达GB200订单,希望公司明确回应:“关于GB200是否正在配合英伟达进行零组件开发,并且是否有信心在量产后拿下份额。”

王来春表示,立讯精密的产业能力不是问题,对手也不是不能挑战,包括其在内的公司核心团队成员都非常重视该业务,正集中资源开拓业务,且做好了全球制造准备。

此前,立讯精密通信业务事业处负责人熊藤芳介绍,在AI行业的潜在机会中,英伟达发布新GB200芯片和对应架构,公司针对GB200 NVL72单柜整套可提供约209万元的解决方案,包含电连接、光连接、电源管理、散热等产品,预计总市场规模达千亿元。

对此,投资者关注GB200 NVL72的单柜解决方案何时上量,预计可取得多少市场份额?

王来春回应称:“今年这部分没有太多贡献,期待明年的成长。”

800G光模块出货仍有困难

投资者关注的是,立讯精密在AI服务器业务,将来会在总体业务中占比多少?基于消费电子业务比例,AI服务器产生的利润,能使公司利润有较大增长吗?

王来春表示,AI服务器相关部件研发投资时间较长,投入也较多,技术门槛相较消费电子普遍产品线更高,且客户对价格敏感度较低,没有可比性。可预测的是,立讯技术作为通讯产业板块的BG,将来会是公司利润贡献的重要渠道。

目前,针对光模块业务,立讯精密开始予以回应。

首先,400G光模块业务,立讯精密针对部分客户已批量出货,主流客户产品仍在持续推进中。

其次,800G光模块业务,立讯精密2024年出货有困难,争取2025年会更好。

光模块是一种能够完成光信号与电信号之间的转换的设备。业内人士介绍,随着生成式AI出现,云网络对400G和更高速光模块需求加速,并且AI驱动光模块往400G/800G/1.6T的高速率技术方向迭代。

第三方机构预测,2024年400G光模块的需求将有所增加,AI、大数据和云计算驱动的高速率数据传输需求日益增长,有望加速800G光模块市场增长。

回应股价长期低迷

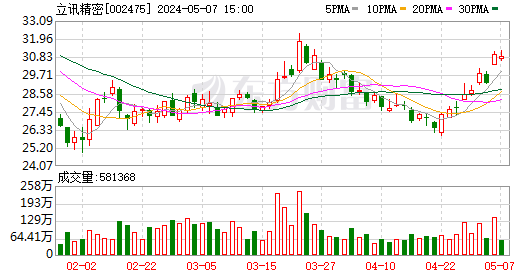

摆在立讯精密面前的问题是,最近两年营业收入和利润不断增长,但是股价长期低迷。

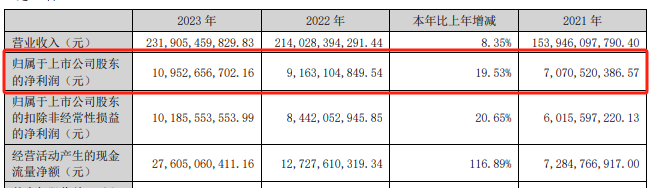

以归母净利润为例,立讯精密2023年同比增长19.53%,预计2024年同比增长20%至25%。

王来春表示,立讯精密2024年及未来三五年的发展,从前期所做的努力来看可以保持稳健成长。

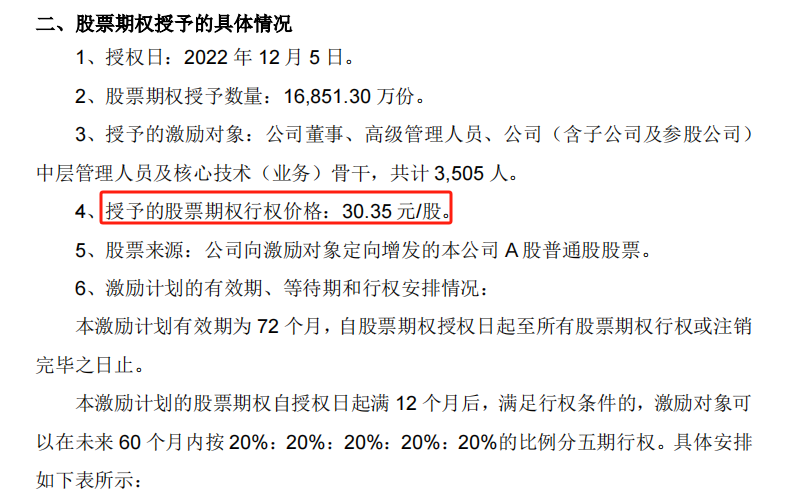

投资者提问,股价一直这样,怎么证明是价值投资?同时,立讯精密2022年股票期权激励计划的行权价格较高,员工怎么收益?

查询可见,立讯精密自2021年4月至2024年5月7日,股价累计处于下跌状态。

“坦白讲,我和我们的员工也觉得委屈,也期待扎实、业绩稳步成长的立讯(精密)得到更多投资人认可”。王来春表示,随着各业务板块持续发展,投资者会更加喜欢务实、重视长期稳定发展的立讯精密。

对此,投资者关注如何提振股价?

王来春表示,我们也在思考、检讨。一方面大环境有压力,另一方面我们在主动与投资人交流上显得不足,会加强这方面的工作,不能被动地认为酒香不怕巷子深,从而疏于这方面的管理。

文章来源:中国基金报 责任编辑:5

原标题:合作英伟达?2200亿巨头首次回应!

**郑重声明:**东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock002/post/20240507/%E7%AB%8B%E8%AE%AF%E7%B2%BE%E5%AF%86%E9%A6%96%E6%AC%A1%E5%9B%9E%E5%BA%94%E4%B8%8E%E8%8B%B1%E4%BC%9F%E8%BE%BE%E5%90%88%E4%BD%9CAI%E6%9C%8D%E5%8A%A1%E5%99%A8%E4%B8%9A%E5%8A%A1%E5%8F%91%E5%B1%95%E6%83%85%E5%86%B5%E5%8F%8A%E8%82%A1%E4%BB%B7%E9%95%BF%E6%9C%9F%E4%BD%8E%E8%BF%B7%E9%97%AE%E9%A2%98--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com