A股大涨原因解析及后续展望 --知识铺

4月29日,A股强势突破盘整区,上涨至3100点以上,房地产产业链、新能源板块表现亮眼,创业板指涨幅3.5%,领涨全市场。近两年表现强势的红利板块则成为全市场为数不多的下跌板块。

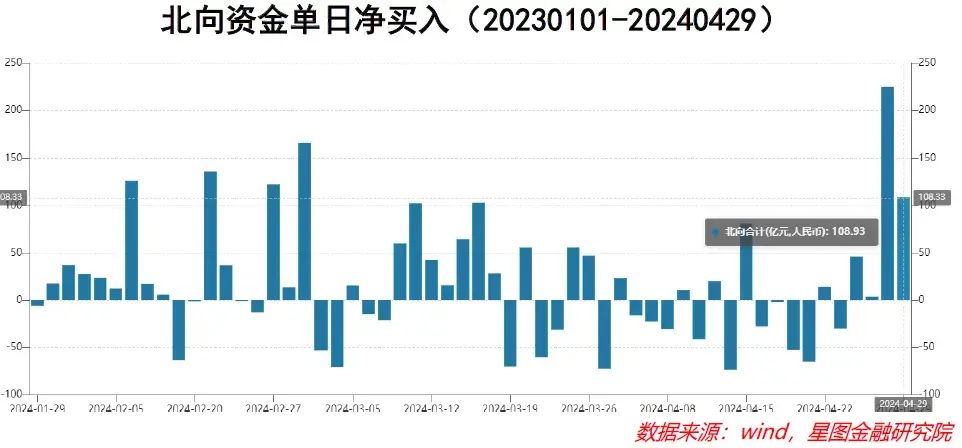

估计很少有人能够预计到,五一小长假前仅有的两个交易日能够有这样的一波行情。回过头来看,外资的持续买入和“小作文”可能是驱动A股大涨最重要的两个因素。以Wind统计的北向资金看,继4月28日北向资金创下单日净买入记录后,4月29日北向资金继续爆买了108亿,期间甚至一度净流入超过140亿元。

另外一个则是广泛流传的地产行业“小作文”,即传言五一后将对地产行业有重大的政策出台,包括契税下调、存量房处置等相关方面。也因此申万房地产行业指数涨幅6.48%,领涨全市场,万科、华夏幸福等众多房地产上市公司更是批量涨停。虽然无法证实亦无法证伪,但房地产行情却是A股大涨重要的催化剂。

北向资金的天量买入可能是A股大涨的原因之一,但资金的流动反映的是各种预期的结果。我们都知道,股市涨跌反映的也是预期。无论是外资在亚洲各个国家间的资产配置分配导致的资金流入,还是各种真真假假的小作文,最终反映的是经济回暖,企业真的能赚到钱的预期。因此,A股后续还能不能继续走强,说到底还是要看这些导致资金流向的原因会怎么演绎。

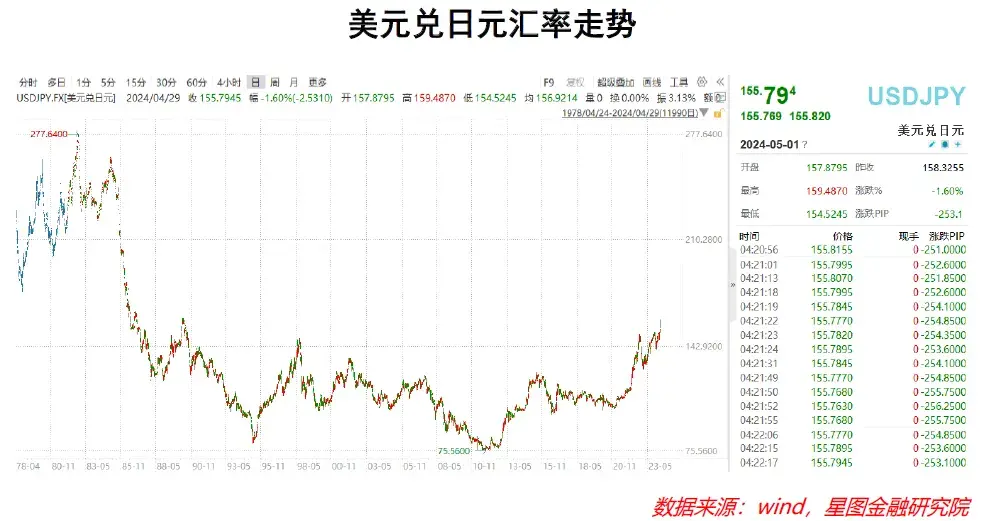

首先还是要看日元汇率的变化。过去关注美联储、美国财政部的动向对A股的影响也就算了,现在连隔壁的日本都对A股能产生举足轻重的影响,A股投资者一被迫学了一堆“YCC、日元汇率影响因素”等各种知识。回过头看,对于外资来说,一般总体上都会保持对各个市场一定份额的配置,如果看亚太板块,过去日元、日债由于稳健性成为全球资金的避风港,但近期由于日元兑美元的持续贬值,资金开始流出日本,转向其他市场,如港股、A股等。

但是,如果我们去看后市,在日元目前已经突破1990年以来新高的情况下,对于日元汇率的判断已经超出了绝大多数投资者的能力范围,很难押注“日元继续跌,资金继续流入A股、港股”。

另外一个更重要的影响可能还是在于经济的修复。目前国内外的研究已经基本认可中国在疫情后剔除房地产行业的经济修复,剔除地产行业的民间投资已经在持续向好,基建投资、制造业投资都贡献了经济增长的正向贡献,只有房地产的不断走低在拉低经济前进的动力。消费虽然没有出现“V型反弹”,但也在持续改善。出口更是超市场预期的强。可能也正因为此,瑞银将国内房地产复苏时间的提前,以及房地产小作文的发酵,极大的提振了市场情绪,带来了这样的一波大涨。

短期看,A股近期的大涨是内外消息共振的结果。但是,如何看待那些压制A股因素的变化,才能决定未来的走势。例如经济基本面的变化、中美利差带来的外资流向、美联储降息预期的变化等。从近期的市场看,虽然美联储年内降息次数的减少仍然对A股估值有负面的影响,但外资在亚太地区板块间配置的性价比倒向了中国资产这一边。对经济有重大影响的房地产如果能迎来重大的政策转变,经济也或将进一步加速修复,并带来上市公司盈利的回升。政策对股市的呵护也同样不可忽视,以“投资者为本”的理念对A股的影响也将逐渐体现。从这一点来说,对A股我们是可以更加乐观的。

最后,总结一下:

第一,本轮行情始于港股的率先启动,日元大幅贬值带来的外资流向A股可能是导致A股大涨最重要的原因。同时外资对于中国房地产、中国股市配置价值的集体看多起到了推波助澜的作用,而国内对于四月政治局会议的预期和房地产小作文的发酵,则成了房地产大幅反弹的助燃剂。

第二,过去压制A股的经济回暖、美联储年内不降息等因素并未有什么边际变化。也难以得出“国内经济持续修复推动A股持续上涨”的结论。很多低位反弹的行业和板块更像是“跌出了性价比”带来的抄底资金。而对于投资者来说,低位布局的机会是远大于风险的,持股的性价比更高。

第三,坚守比摇摆更合适。现在市场每天就像个钟摆,乐观一点就倾向低位的地产、新能源、医药等超跌板块,悲观一点就立刻转向国债、红利资产,要么星辰大海、要么稳定分红,坚守一个板块或选择都配置。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock002/post/20240430/A%E8%82%A1%E5%A4%A7%E6%B6%A8%E5%8E%9F%E5%9B%A0%E8%A7%A3%E6%9E%90%E5%8F%8A%E5%90%8E%E7%BB%AD%E5%B1%95%E6%9C%9B--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com