大唐发电:火电龙头切入新能源,风光水核齐头并进 --知识铺

1 大唐旗下火电业务最终整合平台,绿色低碳转型持续发力中

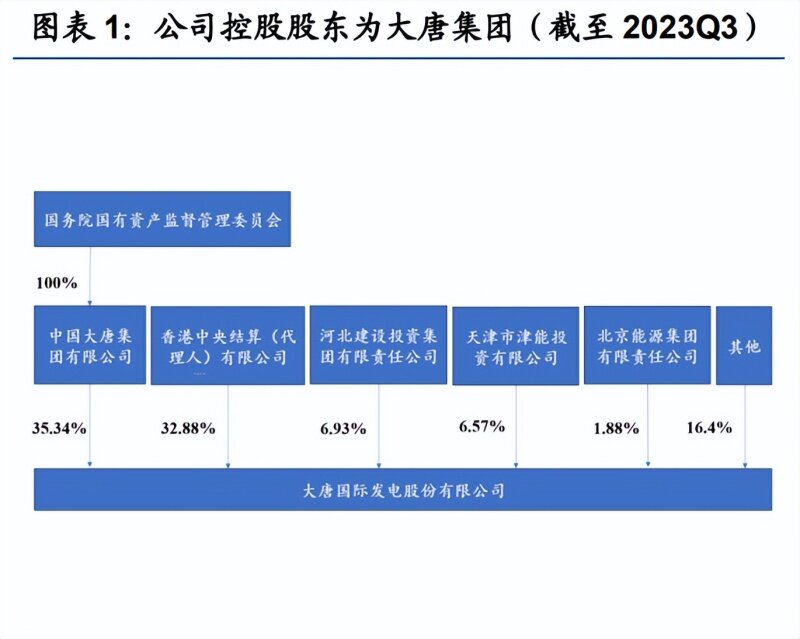

集团旗下火电业务最终整合平台,积极推进绿色低碳转型,逐步发展为大型综合 能源公司。公司成立于 1994 年,历经近 30 年,逐步发展为绿色低碳、多能互补、 高效协同的大型综合能源公司。公司经营业务是以火电、水电、风电、光伏为主的发 电业务,并涉足煤炭等领域,是第一家同时在香港、伦敦、上海三地上市的中国企业, 也是中国最大的独立发电公司之一。公司控股股东是大唐集团,截至 23Q3 持有公司 35.34%的股份;实际控制人为国务院国资委。控股股东大唐集团旗下共计四家上市 电力公司,分别为大唐发电(23H1 在役装机 72.25GW)、大唐新能源(23H1 控股装 机 14.33GW)、桂冠电力(23H1 在役装机 12.68GW)与华银电力(23H1 在役装机 6.52GW)。大唐发电是大唐集团旗下火电业务的最终整合平台;华银电力主要聚焦于 湖南;桂冠电力是集团的水电运作平台;大唐新能源则主要运营风电与光伏发电。

火电龙头切入新能源,风光收入维持高增长。截至 2022 年底,煤电装机规模前 五分别为华能国际/国电电力/大唐发电/华电国际/浙能电力,大唐发电位列第一梯队。 近年来,公司持续向清洁低碳方向发力,清洁能源装机占比由 2020 年底的 29.4%增 至 2023H1 的 34.72%,增加了 5.32pct。2022 年底公司营业收入分产品看,电力销 售/热力销售/煤炭销售/其他产品收入占比分别为 87.88%/5.10%/0.46%/6.56%,电力 销售是公司主要的收入来源。电力销售中火电/水电/风电/光伏发电的占比分别为 85.97%/7.04%/5.71%/1.28%,公司目前创收以火电为主。近两年公司风电与光伏发 电的收入同比增速均保持在 20%以上,发展势头强劲,收入占比由 2018 年的 3.83% 增至 2022 年的 6.99%。

公司电力资产布局合理,区位优势明显。2023H1 公司在役装机为 72.25GW, 其中煤机/燃机/水电/风电/光伏装机分别为 47.16/6.63/9.20/5.99/3.27GW,装机比例 分别为 65.28%/9.18%/12.74%/8.28%/4.52%。目前装机结构以燃煤为主,水风光占 比为 25.54%。公司项目分布于全国 19 个省、市、自治区,根据地理优势合理布局资 产,区位优势明显。公司火电资产主要集中于京津冀和东部沿海地区。2022 年公司 水电发电结构中四川、重庆和云南的占比为 94.95%,水电资产主要集中于西南地区。 风电、光伏则广布全国资源富集区域。

公司上网电量稳定在 2500 亿 kwh 左右,24 年全年电价或将继续高位运行。 2018-2023 年公司上网电量基本稳定在 2500 亿千瓦时左右,2023 年公司上网电量 为 2594.27 亿千瓦时,同比上升约 5.06%。市场化交易比例由 2018 年的 37.96%增 至 2023 年的 88.31%,增幅明显。2021 年 10 月国家发改委发布《关于进一步深化 燃煤发电上网电价市场化改革的通知》。受益于电价市场化改革,公司平均上网结算 电价涨幅明显,2022 年公司平均上网结算电价同比上涨 18.37%;2023 年电价为 466.41 元/兆瓦时,小幅上涨约 1.22%;预计 24 年电价或小幅下调,但仍能维持高 位运行。

公司营业收入稳步增长,归母净利润扭亏为盈。受益于电价市场化改革,2021- 2022 年公司上网电价涨幅明显,带动公司营收增长提速。2022 年营业总收入为 1168.28 亿元,同比增速为 12.76%;2023Q3 营业总收入为 906.19 亿元,同比增长 3.86%。由于 2021 年电煤价格持续飙涨,燃煤成本大幅上升,公司盈利承压,归母 净利润亏损 92.64 亿元。随着 2022 年上网电价进一步上浮,疏导高企的燃煤成本, 以及国家对煤炭保供稳价的持续发力,2022 年公司亏损大幅收窄。2023Q3 煤价中 枢进一步下行,公司实现扭亏为盈,前三季度归母净利润为 28.35 亿元,同比增加 271.29%。此外公司发布 2023 年业绩预盈公告,23 年实现归母净利润 10-15 亿元, 扭亏为盈。23 年全年业绩较 23Q1-3 下滑或主要系资产减值。预计 24 年公司盈利有 望持续修复,发展态势良好。

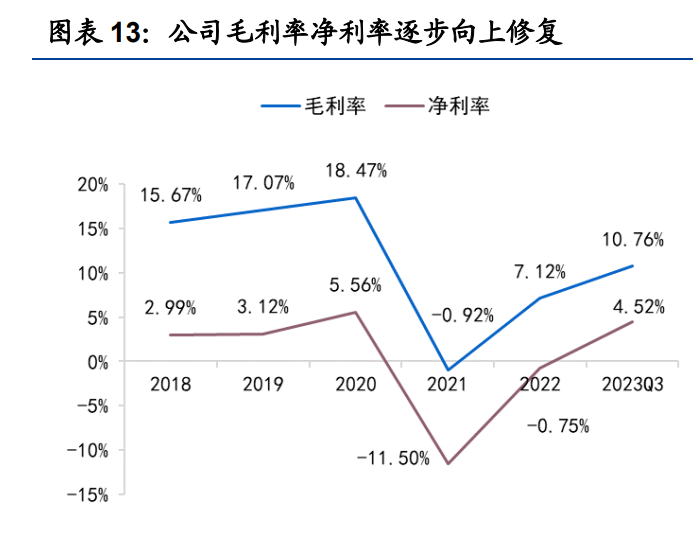

公司利润率开始逐步向上修复,财务费用率降幅明显。2018-2020 年公司毛利率 和净利率稳步上升。2021 年动力煤期货价格一路飙升,从不到 800 元/吨,最高涨至 1982.0 元/吨。火电燃料成本的上涨导致公司毛利率和净利率跌幅明显。受益于电价 涨幅明显以及燃料成本下降,2022 年公司毛利率净利率开始逐步向上修复。公司成 本费用管控较好,财务费用率从 2018 年的 8.08%一路降至 2023Q3 的 4.79%,降幅 明显。此外近几年公司的管理费用率也呈现下降趋势。

2 火电价值重估,风光水核齐头并进

2.1 容量电价正式出台,火电迎来价值重估

近年公司火电装机相对较为稳定,供电煤耗持续下降带动火电发电效率提升。近 年公司火电装机容量相对较为稳定,2023H1 公司火电装机为 53.80GW。其中煤机 装机占比持续下降,2023H1 降至 87.67%。此外公司火电供电煤耗自 2018 年的 299.71 克/千瓦时降至 2022 年的 290.82 克/千瓦时,降低了 8.89 克/千瓦时,公司的 火电资产质量和发电效率稳步提升。

2021 年煤价高企致业绩承压;受益于市场化电价涨幅充分及国家推进煤炭保供 稳价政策等,22 年火电亏损面收窄。2019-2020 年,火电度电成本和度电收入分别 在 0.34 元/千瓦时和 0.29 元/千瓦时左右,盈利利差相对稳定。2021 年由于动力煤价 格的大幅上涨,火电度电成本大幅跃升,增至近 0.4 元/千瓦时。2021 年 10 月发布文件推进电价市场化改革,但 2021 年电价上涨并不充分,公司火电度电成本高于度 电收入。2021 年公司火电业务的毛利为-76.37 亿元,利润总额为-154.51 亿元。2022 年受益于市场化电价涨幅充分及国家推进煤炭保供稳价政策等,2022 年火电亏损面 大幅收窄。2023H1 公司火电利润总额为-5.85 亿元,进一步收窄。23 年公司电价高 位运行且煤价中枢下移下,公司火电业务有望持续修复,业绩实现扭亏为盈。预计 24 年业绩有望进一步修复。

容量电价正式出台,火电迎来价值重估。在构建以新能源为主体的新型电力系统 的过程中,火电从基础性、支撑性电源向灵活性电源转变的大趋势不可逆。火电在调 峰、保供上可发挥的灵活性属性凸显,盈利模式将趋向多元化,逐渐从单一的电量服 务转变为电量服务+容量补偿+辅助服务等。2023 年 11 月 10 日,国家发展改革委、 国家能源局发布《关于建立煤电容量电价机制的通知》。容量电价正式出台,煤电由 单一制电价(电量电价)调整为两部制电价(电量电价+容量电价),火电迎来价值重 估,盈利更具有稳定性。

《通知》提出煤电容量电价按照回收煤电机组一定比例固定成本(全国统一标准: 330 元/KW·年)的方式确定。容量电价分地分时不同,1)分地:考虑到各地电力系 统对支撑调节能力需求不同,煤电功能转型进度存在差异。2024-2025 年河南、湖南、 重庆、四川、青海、云南、广西(煤电功能转型较快的地方)为 50%左右,对应 165 元/KW·年;其他地区为 30%左右,对应 100 元/KW·年。2)分时:2026 年起,煤电 转型较快的地方原则提升至不低于 70%,对应 231 元/KW·年;其他地方提升至不低 于 50%,对应 165 元/KW·年。

按照容量电价政策补偿数据,测算公司煤机可获得容量电价补偿(含税)47.97亿元。2022 年公司燃煤装机为 47.51GW,测算公司煤机可获得容量电价补偿(含税) 47.97 亿元。进一步我们假设公司煤电利用小时数为 4200h,厂用电率为 95%时,容 量补偿对应的度电补偿(不含税)为 0.0224 元/KWH。

2.2 风光有望快速扩张,打造第二增长级

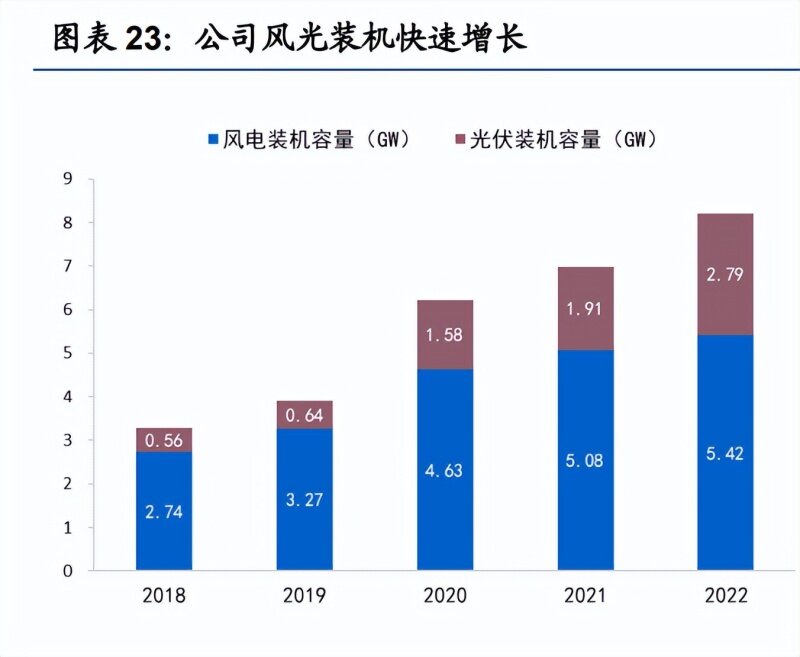

风光装机快速扩张,带动公司风光上网电量高速增长。2020 年公司风电和光伏 新增装机 2.31GW,或因 2021 年起,对新备案集中光伏、工商业分布式光伏和新核 准陆风项目,中央财政不再补贴,实行平价上网。平价时代的到来迎来了一波抢装潮, 所以 2020 年公司风光装机增量明显。2023 年上半年,公司风电项目核准 1.2GW,光伏项目核准 1.84GW,在手资源丰富。公司会加快托电、蔚县等新能源基地项目的 建设,预计未来装机有望持续扩张。截至 2023H1,公司风电装机 5.99GW,光伏装 机 3.27GW,公司规划十四五期间新增 30GW 新能源装机,预计 23-25 年装机 CAGR 将高达 64.03%。此外 2019 年风电和光伏总上网电量超 60 亿千瓦时,2021 年几乎 实现翻倍增长,2022 年公司风光上网电量达到 146 亿千瓦时。近年风光装机快速扩 张,带动公司上网电量高速增长,19-22 年风光上网电量 CAGR 为 30.64%。

随着风光装机的持续扩张,预计未来风光利润有望保持高位增长。2021-2023H1, 公司风电利润总额分别为 17.58 亿元、22.86 亿元(+30.04%)、14.7 亿元(+8.42%); 光伏板块利润总额分别为 3.55 亿元、4.44 亿元(+25.18%)、3.41 亿元(+68.92%)。 随着公司风光装机的持续扩张,预计未来风光利润有望保持高位增长,打造公司第二 增长极。

2.3 水电有望量价齐升,参股核电享投资收益

水电在运装机保持稳定,预计未来随着川渝特高压投产有望改善水电消纳。 2018-2023H1 公司水电在运装机容量维持在 9.20GW,保持稳定。公司水电上网电 量主要受利用小时数影响,2020-2022 年公司水电上网电量分别为 356.68 亿千瓦时 (+16.65%)、346.21 亿千瓦时(-2.94%)、329.5 亿千瓦时(-4.83%)。近两年水电 上网电量持续减少,主要系受到来水偏枯影响。 公司水电装机主要位于大渡河、乌江流域,其中大渡河流域电站 3.79GW(长河 坝 2.6GW、黄金坪 0.85GW、金平金元金康 0.34GW)、乌江流域电站 2.35GW(彭 水 1.75GW、银盘 0.6GW),合计 6.14GW,占比 66.74%。大渡河流域弃水严重, 预计未来随着川渝特高压投产,水电消纳有望改善,提高水电出力水平。

水电上网电价呈上升趋势,预计随着来水好转水电板块业绩有望环比提升。 2018-2022 年公司各经营地区水电上网电价基本呈现上升趋势:截至 2022 年底,公 司在京津冀、云南、内蒙古、重庆、四川、青海、安徽、黑龙江地区的水电上网电价 分别为 929.51、198.37、282.92、313.58、219.23、239.02、398.94、499.17 元/兆 瓦时,较 2018 年底分别变化+200.67、+50.8、-12.56、+40.16、-3.57、+10.83、 +49.14、+57.42 元/兆瓦时。预计未来水电电价或将持续高位运行,长期看水电有望 量价齐升。2021-2023H1 公司水电利润总额分别为 17.27 亿元、16.27 亿元(-5.78%)、 0.91 亿元(-92.82%),2023H1 利润下滑主要受来水偏枯影响,水电出力较少。预计 随着来水好转,短期看水电板块业绩有望环比提升。

参股福建宁德核电,投资收益小幅上涨,福建宁德核电迎来核准利好,有望继续 增厚公司业绩。2018-2023H1 公司参股福建宁德核电有限公司权益法下确认的投资 损益分别为 10.02、8.74、9.74、10.67、10.82、6.35 亿元,持续小幅上涨。国常会 在 2023 年 7 月 31 日核准福建宁德 5 号、6 号机组,预计未来建成投产后将增厚公 司业绩。此外公司参股同煤大唐塔山煤矿有限公司权益法下确认的投资损益也在稳步 上涨,2021 年底达峰值 16.13 亿元,为公司贡献较多投资收益。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock001/post/20240417/%E5%A4%A7%E5%94%90%E5%8F%91%E7%94%B5%E7%81%AB%E7%94%B5%E9%BE%99%E5%A4%B4%E5%88%87%E5%85%A5%E6%96%B0%E8%83%BD%E6%BA%90%E9%A3%8E%E5%85%89%E6%B0%B4%E6%A0%B8%E9%BD%90%E5%A4%B4%E5%B9%B6%E8%BF%9B--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com