分析师喊话:又到微盘股的敦刻尔克时刻,量化如何自救? --知识铺

摘要

【分析师喊话:又到微盘股的敦刻尔克时刻 量化如何自救?】从4月15日晚间公募更新净值数据来看,大成量化动态单日跌幅超过8%,而跌幅超过4%的量化、微盘基金比比皆是,由此可知,量化私募净值回撤只会有过之而无不及。

不出意外,微盘股的溃败自昨日延续至今。

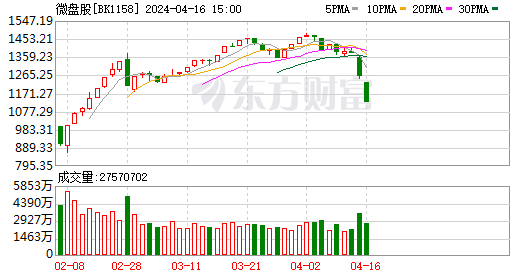

截至4月16日上午收盘,万得微盘股指数在昨日大跌8.88%的基础上,延续低开低走,跌幅一度超过10%;中证2000ETF及增强ETF跌幅居前,最大跌幅接近7%。截至目前,万得微盘股指数跌幅年内跌幅近33%,中证2000指数同期跌幅近22%。

有分析师上午就喊出:现在是微盘股的敦刻尔克时刻。也有投资者表示“嗅到了2月初的感觉”:今年1月29至2月7日,短短8个交易日,万得微盘指数大跌41.12%,量化私募业绩大幅回撤,一周时间跌去了去年全年的涨幅。

历史总有惊人的相似,却不会是简单地重复。

这一次微盘崩塌是新“国九条”的直接反馈。退市、分红、削减“壳”资源价值、程序化交易新规,四箭齐发之下,投资者恍然大悟:“1+N”配套政策利好资本市场生态建设,并不是利好所有个股。

在4月15日,总市值不足50亿元的小微盘股中,超9成标的显示收跌。随后,量化私募被指抛售微盘股导致暴跌加剧,至此,市场营造出量化一种仓皇出逃的氛围感。

是否抛盘已经不重要了,因为量化受伤的世界已经达成了,从4月15日晚间公募更新净值数据来看,大成量化动态单日跌幅超过8%,而跌幅超过4%的量化、微盘基金比比皆是,由此可知,量化私募净值回撤只会有过之而无不及。

市场短期几乎一边倒看空微盘

连续两个交易日的大跌,市场对于微盘的情绪回到冰点,万得微盘股指数在一度跌超10%,再度跌至9%。

股票ETF中,2000指数相关ETF成为重灾区,2只2000增强ETF跌幅超过6%,不少基金出现了折价,卖盘抛压较大。

市场一直认为,新“国九条”对微盘股的影响直接且深远。有机构人士表示“可以暂时告别微盘了”。

在以投资者回报为导向之下,从严监管与提升上市公司质量成为融资端制度制定的两条准则,换句话说,就是在一系列政策制度之下,构建起良好的资本市场生态,挖掘出有价值、有回报的好公司。

如何能够挖掘出好公司呢?监管给出具体的举措;深化退市改革,加快形成应退尽退、即使出清的常态化退市格局;进一步削减“壳”资源价值,加强并购重组监管,精准打击违规“保壳”行为;多年不分红或者分红比例偏低的公司纳入将会被纳入ST。

退市、分红、ST,三板斧下来,小市值公司首当其冲。有分析师指出,新“国九条”政策真实影响最大的是:具备价值偏好的监管行为对于结构风格领域,或许意味着微盘股投资价值的大幅下降,其中,中证2000指数作为中小盘投资价值下限;红利时代开启,因为市场市场开始从发现高股息到创造高股息阶段。

与此同时,在微盘股中最为活跃的程序化交易也再次迎来严监管。监管在实施、重点监控程序化交易之余,还将增加对异常交易的针对性监控,交易所可对高频交易实施差异化收费,适当提高交易收费标准,设置约谈与现场检查等5项管理举措。

高频交易高收费,有效打击高频交易中的“幌骗”交易行为,有量化私募向财联社记者表示,高频交易的交易成本由手续费和交易滑点两部分组成,手续费大概占交易成本的20%-30%之间。

策略交易量通常大于平均盘口,这就导致交易价格可能与期望价格之间存在差异,由此产生交易滑点成本。如果挂单买入没有成功,就要撤单,此前量化交易撤单不收费,现在撤单收费的话,高频交易的话,交易滑点出现的可能性更多,也就会增加更多的交易成本。

“如果高频交易的策略较好的话,交易滑点出现次数就少,成本会稍低。但是如果交易策略不够好,对高频撤单高收费的话,对收益影响会非常大。”上述量化私募人士指出。在对程序化交易的严监管预期之下,一定程度上抑制微盘股票波动,流动性溢价被磨平,超额获取则更为艰难。

不论是政策导向上打击垃圾股、壳资源炒作,还是交易环节对高频交易的限制,都成为资金暂时从微盘中离场理由。“监管对私募要求开始逐渐向公募量化看齐的趋势。”成为不少量化私募人士的普遍看法。

有业内人士指出,微盘股内部也在分化,有基本面支撑的微盘股在这一轮下跌中有被错杀之后依然能够重获资金的青睐,短期阵痛在所难免。

量化私募如何自救?

微盘再度下跌对量化私募影响多大?刚刚修复的净值回撤无法避免,不过也应该看到,在今年年初的微盘危机之后,不少量化私募已经做出调整。

首先,降低交易频率,从微盘向中证2000、中证1000转移是较为普遍的做法。

据介绍,目前,主流量化选股产品会受限于日均成交额等交易优化等因素,选股池会剔除部分流动性较差的股票,其超额收益并不依赖微盘股,也就是全市场市值后400位的标的。从头部量化私募来看,因资金量较大,策略容量等限制,仓位并不在微盘,而是更多集中在中证1000和中证2000上。

有量化私募人士表示,以全A市值中位数47.28亿来看,中证1000指数成分股市值中位数92.74亿,已逐渐演变为中盘股代表,而略低于全A市值中位数的中证2000成分股,市值中位数为37.63亿,则代表了当下小盘股的整体表现,权重分布更均衡。

在交易策略上,某百亿量化私募向财联社记者表示,已经对策略进行改进:更严格约束Barra风险敞口,特别是size市值敞口;缩小指增策略选股池,基本排除微盘股;增加500和1000成分股的选股比例等。未来将根据市场反应,重新评估这些公司的风险和回报比,更加关注公司市值因子,及时调整投资组合以降低潜在的风险。

同时,不少量化私募早已着手招揽中低频量化人才、基本面量化人才以及周期量化人才。随着监管趋严、规模上升以及市场有效性提高的因素之下,超额衰减是必然,向中低频扩容才是行业长期稳定发展的必然要求。

此外,也有量化私募开始着手在产品上创新,衍复投资推出了无市值风格的“衍复中证全指指增”,覆盖一个大、中、小市值风格较为均衡的指数,持仓更分散。在小市值选股方面,思勰投资推出小市值股票精选策略,将主动选股纳入到指增产品中,剔除20亿以下的个股,持仓在100亿到120亿市值之间的个股,还在费率结构上做出尝试,仅收取常规管理费,免除业绩报酬,以工具化产品的形式推向市场。

文章来源:财联社 责任编辑:10

原标题:分析师喊话:又到微盘股的敦刻尔克时刻,量化如何自救?

**郑重声明:**东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock001/post/20240416/%E5%88%86%E6%9E%90%E5%B8%88%E5%96%8A%E8%AF%9D%E5%8F%88%E5%88%B0%E5%BE%AE%E7%9B%98%E8%82%A1%E7%9A%84%E6%95%A6%E5%88%BB%E5%B0%94%E5%85%8B%E6%97%B6%E5%88%BB%E9%87%8F%E5%8C%96%E5%A6%82%E4%BD%95%E8%87%AA%E6%95%91--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com