社保重仓股盘点:分红成关键指标 --知识铺

社保重仓股盘点:分红成关键指标

2024-04-06 13:38:03 来源: 证券之星

社保基金,作为中国A股市场中的关键机构投资者,其投资策略和持股调整常常被市场参与者视为风向标。根据社保基金会最新发布2022年社保基金年度报告显示,社保基金自成立以来的年均投资收益率7.66%,累计投资收益16575.54亿元。

随着2023年的年度报告逐步公布,社会保障基金的最新投资布局也逐渐明晰,为投资者提供了市场趋势的重要参考。本文将详细解析2023年社保重仓股的重要特征。

01

金融板块仍是心头好

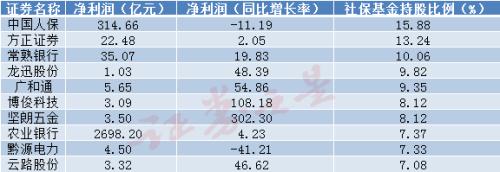

根据3月31日公布的年报数据,社保持仓比例靠前的个股有中国人保、方正证券、常熟银行、龙讯股份、广和通、博俊科技、坚朗五金、农业银行、黔源电力、云路股份。

从行业分布来看,银行、保险、证券依旧是社保基金的心头好。23年股市、利率震荡下行,叠加新准则I9放大业绩波动,23Q1-3主要险企总投资收益率均下滑1.1-1.4pct不等,展望24年,长端利率9月以来已有回升,10月金融工作会议释放“稳健货币政策”预期,未来下行空间有限。A股则有65%的行业位于50%估值分位数以下,市场整体处于底部。太平洋证券预计悲观预期与新准则影响已充分消化,24年复苏预期下投资端有望修复。

银行小微业务为高增长高壁垒的优质赛道,未来增长空间可期。严重的资产荒压力下小微为银行较好的出路。银行小微业务未来发展以及其中的专业小微银行,专业小微银行可与国有大行形成错位竞争。

根据监管要求,2023/12/19 前中国平安应上报方正证券与平安证券同业竞争问题解决方案。若两家券商合并,据申万宏源证券静态测算多项业绩指标将跻身行业前十,其中经纪合计收入有望达到行业第二。中国平安在渠道资源、金融科技、综合金融、体制机制等方面优势强大,将全方位赋能旗下券商子公司。2023 年初至今,方正证券不断强化“平安”烙印,平安系高管不断增加,未来有望在业务整合上减少摩擦。未来方正证券有望与中国平安的保险、银行、医疗等板块深度协同,清晰的股权结构也会提升方正证券融资能力。

TMT也是社保持仓比例靠前的板块。IDC 数据显示,2021-2026 年预计中国智能算力规模年复合增长率为 52.3%。国内三大运营商均把云计算、AI 投入列为发展重点。受益算力需求,第三方 IDC 份额也稳步提升。AI行业的高景气或是社保重仓TMT行业个股的重要原因之一。

02

股息率成为重要参考指标

未来市场的增量资金可能仍以大社保(社保、保险、基本养老金等)为主,但在央企市值考核的诉求下,央国企本身以及央企相关的机构可能成为央国企重估的潜在主体。站在当下来看,市场的参与主体可能仍以绝对收益者为主。

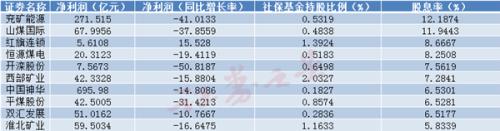

因此股息率正成为社保基金重要的参考指标,截至4月1日,我国十年期国债利率2.31%,高于此收益率的社保重仓股有近65个个股。其中排名前十的个股有:兖矿能源、山煤国际、红旗连锁、恒源煤电、开滦股份、西部矿业、中国神华、平煤股份、双汇发展、淮北矿业。

可以发现,其中大部分个股都为煤炭行业。煤炭行业总共有两大逻辑支撑:供给增长乏力,结构性短缺凸显。

供给增长乏力:主产地产量增速已放缓。2021年国家开始强力推进增产保供工作,其中2021-2022年原煤产量增速分别达到4.7%、9.0%;高强度、超负荷生产不可长期维系,安全生产事故频发佐证供给乏力现状,2023年1-10月原煤产量38.3亿吨,同比增长3.1%,增速相较于前两年明显下滑。其中内蒙古同比增长0.6%、陕西同比增速1.6%,主产地产量增速放缓,疲态尽显。

结构短缺凸显:高品质煤源或日益不足。强力增产保供政策带来煤炭品质下降负面影响,煤炭生产端原煤入洗率连续两年下滑,洗精煤供应边际减少;中间运输端电煤占比持续攀升,下游库存结构逐渐改变,化工、建材等高卡煤占比持续下滑;终端库存端下游电厂库存与可用天数出现背离,热值下降问题凸显。

进口煤炭补充:结构性短缺弥补有限。为应对煤炭品质下降的问题,进口煤成为重要选择,一方面:国外高卡、低硫优质动力煤备受下游市场的追捧,从而推高了进口动力煤的比例,2023年1-9月进口动力煤比例逐步扩大、褐煤比例大幅下行;另一方面:进口炼焦煤面临高价格难题。全球焦煤需求向好,以澳大利亚炼焦煤为代表的优质炼焦煤,价格一直处于高位震荡,2023年以来显著高于国内炼焦煤价格,从而压制进口量。

需求韧性不减,内外共振比预期好。需求恢复持续性与边际改善超预期。

需求前置,坑口港口价格倒挂。今年二季度以来主产地坑口价格与秦皇岛港口价格出现倒挂并一直延续至今,港口市场煤供应收窄。山西、陕西作为全国最优质的煤炭主产区,在响应国家深化煤炭产业链、煤电一体化、煤炭及煤化工一体化政策号召下,近年来化工、电力等用煤需求呈现逐年增长态势,坑口用煤采购增加、需求前置迹象明显,对坑口价格形成明显支撑。

需求回暖,下游需求复苏未完。三季度以来化工、钢铁等领域市场煤需求同比保持高增长,对煤炭价格形成较强支撑。10月份北方“迎峰度冬”暖季到来,电厂补库需求释放,带动需求向好,复苏势头有望延续。

需求共振,煤油联动震荡上行。全球原油价格带动煤炭价格波动,长期以来二者价格趋势虽偶有背离,但基本一致。原油价格高位震荡格局有望延续,国际煤炭价格触底反弹,当前距离近两年高点仍然具有较大上涨空间。2024年动力煤、炼焦煤价格中枢分别运行在1000+元/吨、2400+元/吨。

在供给乏力背景下,中泰证券看好需求持续边际改善下的煤炭价格,看好行业高景气运行以及上市公司盈利确定性。

总结来看,在绝对收益者眼中,寻找到具有较高稳定分红回报的权益类资产,本身就是一种进攻,特别是股票自由流通市值占居民部门持有的M2在历史低位时。社保基金的持仓也渐渐开始呈现出这样的风格,值得投资者重视。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock001/post/20240406/%E7%A4%BE%E4%BF%9D%E9%87%8D%E4%BB%93%E8%82%A1%E7%9B%98%E7%82%B9%E5%88%86%E7%BA%A2%E6%88%90%E5%85%B3%E9%94%AE%E6%8C%87%E6%A0%87--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com