A股三大指数震荡整理 固态电池概念大涨 --知识铺

摘要

【收盘播报】沪指跌0.08%,深证成指跌0.62%,创业板指跌0.62%。成交额近万亿,固态电池概念大涨,能源金属、化学原料、风电、采掘板块涨幅居前,传媒、互联网、游戏、软件板块跌幅居前。

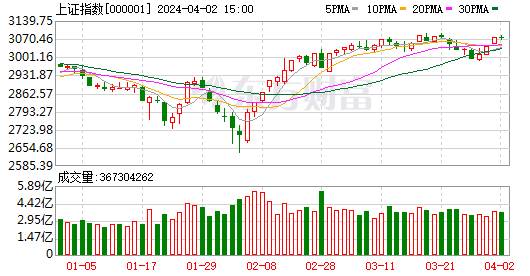

最新价:3074.96

涨跌额:-2.42

涨跌幅:-0.08%

成交量:3.67亿手

成交额:3967亿

换手率:0.81%

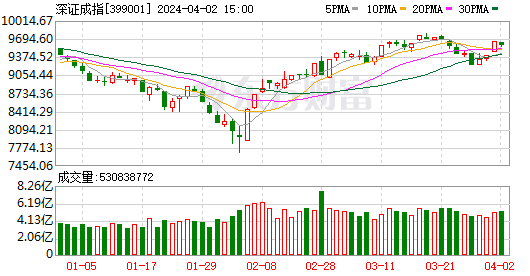

最新价:9586.95

涨跌额:-60.12

涨跌幅:-0.62%

成交量:5.31亿手

成交额:5709亿

换手率:2.30%

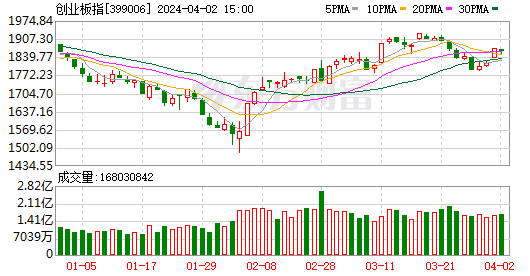

最新价:1860.49

涨跌额:-11.63

涨跌幅:-0.62%

成交量:1.68亿手

成交额:2442亿

换手率:3.47%

A股三大指数今日震荡整理,截止收盘,沪指跌0.08%,收报3074.96点;深证成指跌0.62%,收报9586.95点;创业板指跌0.62%,收报1860.49点。沪深两市成交额达到9676亿元,北向资金今日净卖出16.18亿元。

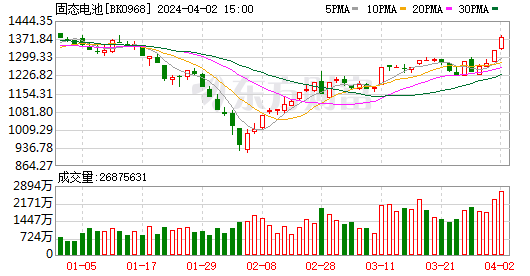

行业板块涨少跌多,能源金属、化学原料、风电设备、采掘行业、电池板块涨幅居前,文化传媒、互联网服务、游戏、软件开发、计算机设备板块跌幅居前。

个股方面,上涨股票超过2200只。周期股集体走强,其中染料股大涨,七彩化学、亚邦股份、世龙实业等涨停;有色金属概念股持续活跃,北方铜业、精艺股份涨停;油气股表现活跃,准油股份涨停。钛白粉概念股震荡走强,金浦钛业涨停。固态电池概念股午后大涨,三祥新材、东方锆业、利元亨等涨停。下跌方面,AI概念股集体调整,罗博特科20CM跌停,华策影视跌超10%;低空经济概念股午后回落,光启技术跌停,万丰奥威一度跌停。

北向资金净流出16.18亿元

北向资金今日净流出,截至收盘,沪股通净流出15.03亿元,深股通净流出1.15亿元,合计净流出16.18亿元。

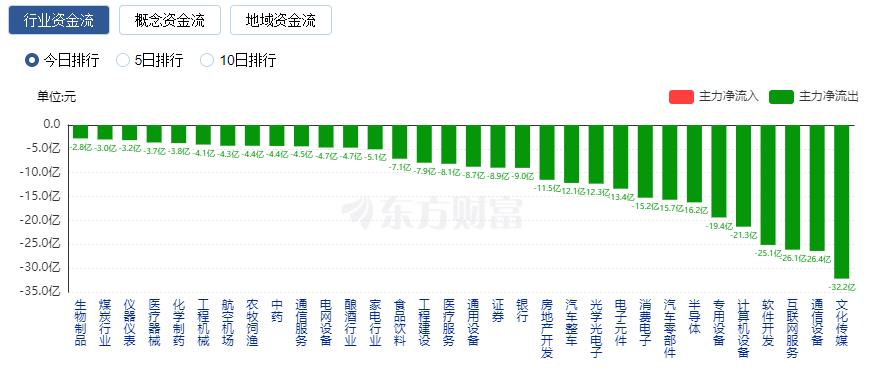

行业资金流向:7.25亿净流入电池

行业资金方面,截至收盘,电池、化学制品、能源金属等净流入排名靠前,其中电池净流入2.23亿。

净流出方面,文化传媒、通信设备、互联网服务等净流出排名靠前,其中文化传媒净流出32.20亿元。

今日要闻

发改委召开座谈会:与民营企业沟通交流大规模设备更新和消费品以旧换新工作

4月2日上午,国家发展改革委主任郑栅洁主持召开大规模设备更新和消费品以旧换新第1次专题座谈会,与京东集团、美的集团、海尔集团、格力电器、雅迪科技、格林美等6家民营企业负责人座谈交流,认真听取企业家对消费品以旧换新工作的诉求建议,就下一步落实落细相关工作进行了深入交流讨论。

政策东风下,中信证券、招商证券、中信建投、中金公司、兴业证券、国元证券等多家券商,在最新披露的年报中均表态要打造一流投行。与此同时,行业并购重组预期进一步增强,券商迎来了股权转让大年。

新能源赛道迎来两大利好消息。其一,各大新能源车企4月1日集体发布了超预期的销量数据。其中,较为亮眼的包括问界系列、比亚迪、理想、零跑、蔚来、小鹏汽车等。其二,风电赛道也传来重磅利好。4月1日,据国家发展改革委官网,近日,国家发展改革委、国家能源局、农业农村部正式发布《关于组织开展“千乡万村驭风行动”的通知》。

在避险情绪升温等一系列利好的支撑下,黄金价格再度刷新历史高点。4月1日,CMX黄金主力合约上涨1.8%,盘中最高触及2286.4美元/盎司,国内上期所黄金期货主力合约收盘也上涨1.69%,二者均创下历史最高纪录。目前,仍有不少资金在快速涌入黄金市场。

4月券商金股组合出炉:14家券商扎堆推荐“宁王” 高股息策略仍然受追捧

截至目前,各家券商4月金股组合已发布完毕。据统计,已经发布的4月券商金股组合中有多达14家券商共同推荐了宁德时代,如此多的券商共同推荐一只股票作为月度金股,确实比较罕见。此外,高股息标的仍然在4月券商金股组合中有着较高的出现几率。

机构观点

国盛证券:沪指或在3100点附近维持震荡格局

国盛证券表示,国内经济一季度运行平稳,3月制造业PMI重返扩张区间达到50.8%,宏观景气度边际向好。资本市场改革政策初有成效,近期有较多上市公司分红超预期,监管层鼓励分红导向成果明显,同时以注销为目的的公司回购数量也有所增加。另一方面,虽美联储本月并无议息会议,但6月首次降息的预期波动不大,当前时点处于美联储降息前夕。整体看,A股市场投资环境逐步向好,市场或处于新一轮趋势向上的起始位置;短期来看,春季躁动行情的持续时间及上涨幅度已接近以往年份,市场近期或围绕3100震荡以消化前期涨幅。操作上,建议重点配置成长及科技方向,关注算力、低空经济、机器人、文生视频、新质生产力等科技板块的机会轮动;经济复苏的逻辑下,有色金属板块也可持续关注。

华龙证券:市场步入数据验证期

华龙证券研报指出,市场步入数据验证期。1—3月制造业PMI显示,制造业景气度不断恢复。经济稳中有升,1—2月经济数据传递出积极因素,增强了市场关于一季度经济预期。1—2月工业企业利润转为正增长,表明企业盈利持续好转。在前期多重政策利好催化下,市场向好预期不断增强,投资者信心恢复明显但前期主要聚焦于预期及市场估值修复,接下来市场将进入数据验证期,不过从近期的经济数据来看,政策效能持续发挥,经济呈现持续向好态势市场有望逐步进入业绩驱动阶段。中长期持续关注高股息红利板块及新质生产力催化下的科技创新行业机会。短期关注行业历史轮动规律及主题催化下的胜率较高方向,市场近期有“高切低”现象,可结合关注低估价值、周期板块。

华泰证券:春季躁动或进入尾声

市场资金面整体进入平台期,春季躁动或进入尾声,板块间轮动加快,市场正处于“春分时刻”,收获季节之前。短期配置把握三条线索:1、挖掘一季报潜在超预期板块,主要集中在外需拉动、供给改革、产业周期三个方向,2、红利板块内部的高低切换,煤炭、公用事业板块仓位、交易拥挤度均偏高,关注石油石化、银行等潜在红利内部高低切换方向,3、主题成长板块或仍有演绎,剩余流动性仍在高位、风险偏好平稳是支撑,但4月主题成长板块波动或有所提升,当前可关注低空经济、折叠屏、人形机器人等方向。

国泰君安:指数全局反弹切换横盘震荡

指数全局反弹切换横盘震荡,但分化并不意味机会缺失和行情结束。相较单向多空策略,对走势的看法:1)指数向上空间的打开要更有力的政策和更全面的增长上修动力,预期上修动力不足 。2)也应看到,在年初预期探底与微观结构出清后,投资者心态保持稳定。超跌反弹后,面对“4月决断”数据和一季报的验证,市场存在正常的回调和休整,空间可控。3)中国密集地“对外开放”、国务院强调“进一步优化房地产政策”与“扎实推动大规模设备更新和消费品以旧换新”举措,中国经济正在出现结构性的变化;股市功能从融资转向投资融资平衡,更强调“以投资者为本”,以上均有助于结构性的改善与风险展望的稳定。因此,指数震荡分化,但总体预期稳定,仍以积极的心态寻找结构机遇。

文章来源:东方财富Choice数据 责任编辑:11

**郑重声明:**东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock/post/20240402/A%E8%82%A1%E4%B8%89%E5%A4%A7%E6%8C%87%E6%95%B0%E9%9C%87%E8%8D%A1%E6%95%B4%E7%90%86-%E5%9B%BA%E6%80%81%E7%94%B5%E6%B1%A0%E6%A6%82%E5%BF%B5%E5%A4%A7%E6%B6%A8--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com