“中国版QE”要来了?消息称央行可能下场买债 --知识铺

2024-03-28 16:21:06 来源: 金融界 作者:大江大河

金融界3月28日消息“中国版QE”真要来了?消息称央行可能下场买债。

“中国版QE”来真要了?

据券商中国报道称,今天上涨的最大助力是一则流言:有消息称,央行可能下场买债,“中国版QE”即将开启。一位资本市场大佬直言,这意味着央行扩表,遏制信用被动收缩。对于权益市场而言,这自然是大利好。

券商大佬刘煜辉也疑似在朋友圈发文称三支箭:1、央行扩表买国债、2、数据入表遏制信用被动收缩、3、发行国债注入民生。

一时间关于“中国版QE”消息闹的沸沸扬扬。

在各种不确定性消息的刺激下,A股力挽狂澜,沪指涨0.59%收复3000点,沪深京三市超过4500股上涨,北向资金净流入23.35亿元抄底资金;港股也走势如虹好,恒生指数一度大涨超过2%,恒生科技指数更是涨超4.4%;但是国债市场似乎并不买账,今天国债期货走势波澜不惊,国债期货收盘,30年期主力合约涨0.15%,10年期主力合约基本持平,5年期主力合约持平,2年期主力合约涨0.01%。

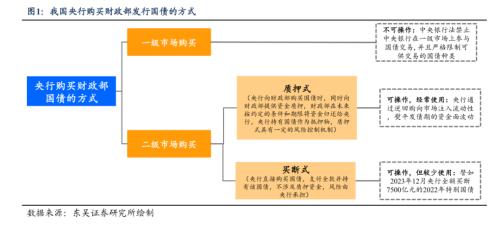

值得注意的是按照《中国人民银行法》,央行目前并不能在一级市场上直接买国债。如果,对该法进行修订,信号意义就很强烈。不过,央行当下仍可以在二级市场上交易国债,这是我国央行公开市场操作工具的一部分,Wind显示,2002年央行还操作过。所以制度上不是问题。而且,目前央行持有国债约1.5万亿,主要是2007年买入的特别国债,其中7500亿是去年续买。

但是央行二级市场买卖国债对市场干扰较大,公开市场操作量动辄千亿甚至万亿,如果用直接购买的方式,容易引发价格波动,而使用质押回购的形式,一来不会影响价格,二来能保持一个稳定的政策利率调控市场,三来政金债、央票等都能纳入抵押品,方便加量。

此外,“小摩”摩根士丹利发布研报,声称中国版QE不会发生。摩根士丹利认为,这是通过从使用中央银行票据、反向回购和贷款设施(LFS)转向越来越多地使用政府债券交易来控制金融状况以改善公开市场运作机制,这是全球央行之间的一种标准做法。它并不是在一级市场上购买政府债券,因此并不表示量化宽松。

东吴宏观在研报中表示买卖国债长期以来是央行分内的工作,但是在特殊的时点确实容易让人读出特殊的意味。

不过,东吴宏观表示我国央行买断式购入国债的案例并不多。这种情况除了1999年之外,曾在2007年、2017年及2022年发生过,这三年央行购入的国债均与2007年首发的特别国债息息相关。2007年央行购入的是为了提高外汇资产运营收益而首发的特别国债,2017、2022年购入的均是2007年特别国债部分到期后的续发国债。

东吴宏观认为当前可能还未到央行大规模直接购买国债的地步。美、日主要通过二级市场买断式购入国债,我们发现其央行开启购债的时点有些共同的特点:一是宏观经济承压;二是央行已经没有降息空间;三是央行购债或有“路径依赖”,一旦开启就难以退出。

对于“中国版QE”,券商此前多有讨论。

招商宏观认为“中国式QE”主要包括三个特征:1)定向:以优质房地产企业为目标,通过资产购置等方式修复其受损的资产负债表;2)协同:以政策性金融工具等准财政工具为主,开展货币财政协同;3)结构性:突出结构性政策工具的使用,为特定领域提供流动性支持。央行施策“中国式QE”后,并不会出现类似海外央行资产负债表规模迅速扩张的情况,而是反映在央行资产结构的变化。

招商宏观在研报中指出中国式QE ≠ 财政赤字货币化,央行准财政工具的使用才是中国式QE的真意。不同于西方的央行印钞向政府购债模式,中国的货币财政协同以政策性金融工具等准财政工具的使用与基于公有制的金融资本支持财政为特征。在这个过程中,央行资产负债表将以结构调整为主,规模扩张并非题中之义。

中信建投宏观首席分析师周君芝曾在研报中指出2008年以后中国总共经历过五个财政扩张阶段。不同的财政扩张阶段中,财政货币化形式不同。2008年以后中国经历的五个财政扩张阶段分别是,2008年-2010年、2011年-2014年、2015年-2018年、2019年-2021年、2022年至今。目前仍处于财政扩张阶段。

招商宏观的观点也得到同行的认可,券商人士表示赤字货币化底线依然存在,无需过度解读。

至于流言,先让子弹飞一会儿!

- 原文作者:知识铺

- 原文链接:https://index.zshipu.com/stock/post/20240330/%E4%B8%AD%E5%9B%BD%E7%89%88QE%E8%A6%81%E6%9D%A5%E4%BA%86%E6%B6%88%E6%81%AF%E7%A7%B0%E5%A4%AE%E8%A1%8C%E5%8F%AF%E8%83%BD%E4%B8%8B%E5%9C%BA%E4%B9%B0%E5%80%BA--%E7%9F%A5%E8%AF%86%E9%93%BA/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。

- 免责声明:本页面内容均来源于站内编辑发布,部分信息来源互联网,并不意味着本站赞同其观点或者证实其内容的真实性,如涉及版权等问题,请立即联系客服进行更改或删除,保证您的合法权益。转载请注明来源,欢迎对文章中的引用来源进行考证,欢迎指出任何有错误或不够清晰的表达。也可以邮件至 sblig@126.com